Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

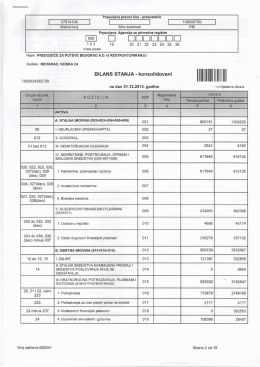

Napomene uz finansijski izveštaj za 2010. godinu

Nr 3 (21) wrzesień 2011 Świętokrzyska Okręgowa Izba Inżynierów

Journal paroissial - Paroisse Saint

Godišnji izvestaj Društva za 2012. godinu

Finansijski izveštaj za 2013. godinu

ovde - PKF

ovde - GRADAR

„balkanski fond za lokalne inicijative“ , beograd

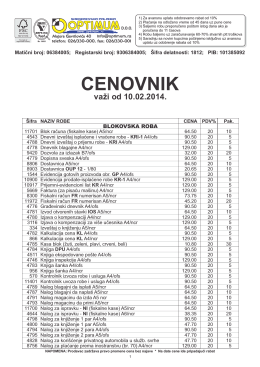

Cenovnik OPTIMUM proizvodni program >> PREUZMITE

Transport krije velike uštede

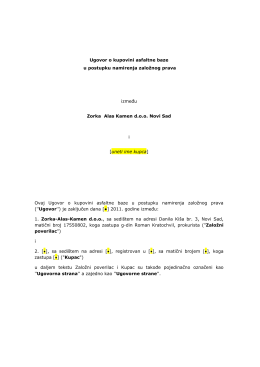

Nacrt ugovora o prodaji

Poslovni alati - Dragan Ljubisavljević

Savremene informacione tehnologije