Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MEĐUNARODNI RAČUNOVODSTVENI STANDARD 18 Prihodi

UNIVERZITET U SARAJEVU FAKULTET POLITIČKIH NAUKA

Godišnji izvještaj 2013

KONFORT 760R - dijagnostika

Nova Ekonomija, broj 14

Opšta pravila izdavanja i korišćenja La Rata kartice

OPŠTI USLOVI ZA

PDF-File - Fondacije Friedrich Ebert

radoman kordić subjekt teorijske psihoanalize

Srpski 143 KB

Одлука о класификацији билансне активе и ванбилансних ставки

ODLUKA (EU) 2016

Handy EURO 500

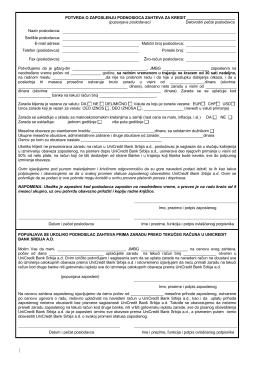

POTVRDA O ZAPOSLENJU PODNOSIOCA ZAHTEVA ZA KREDIT

1. Šta je računar ? - elektronski ure aj sposoban da na programiran

OPŠTI USLOVI POSLOVANJA

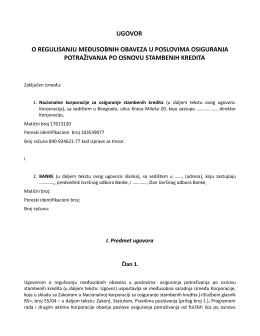

ugovor o regulisanju međusobnih obaveza u poslovima osiguranja

vraćanje u ravnotežu u svrhu snažnijeg rasta

Računovodstvene pretpostavke, računovodstvena načela i

Međunarodni standard finansijskog izvještavanja za male i srednje

ovdje

žarišta korupcije – merenje „otpornosti“

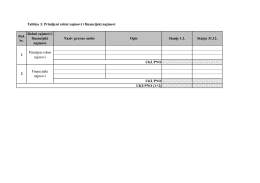

Tablice uz obaveznu bilješku za 2015