Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ovde - IPC

Geotermalna energija

preuzmi! - Danol parket

w w w . f o n d a c i j a d i v a c . o r g

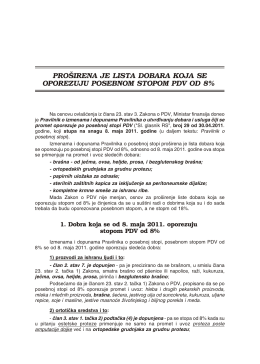

Proširena je lista dobara po posebnoj stopi PDV-a

Broj 8-9

product catalog

da kažeš

Veštine samozapošljavanja za mlade

Sergej Ćetković - Cosmetics

примена од 1. фебруара 2013 - Sindikat Zdravstva Beograda

„Sinfinity CTC“ d.o.o. Radno vreme: 08.00 – 16.00 èasova

2007. - ppdivut

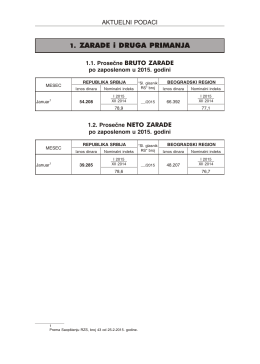

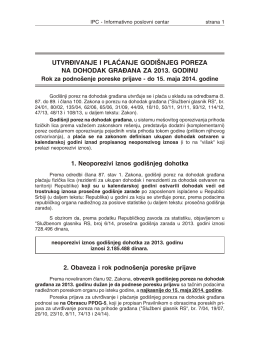

02. Aktuelni podaci

2. OSNOVNA KOLA U ELEKTRONICI

Obrascu PPDG-5

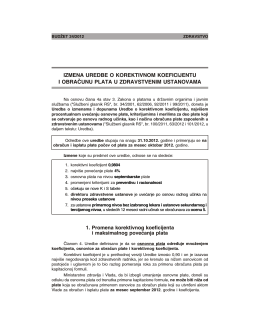

izmena uredbe o korektivnom koeficijentu i obračunu plata u

INFORMATOR O RADU OSNOVNOG SUDA U SUBOTICI

Poslovni Svijet JUNI ZA WEB

Brochure UNICO Final_A4_BA_EN_ok.cdr

alukal katalog.cdr

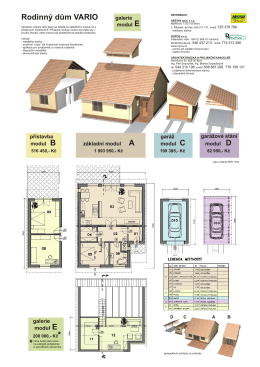

katalog Vario.cdr

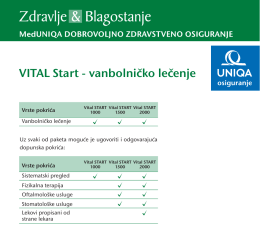

VITAL Start