Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

примена од 1. фебруара 2013 - Sindikat Zdravstva Beograda

Obrascu PPDG-5

Нови ускађени динарски неопорезиви износ пореза и доприноса

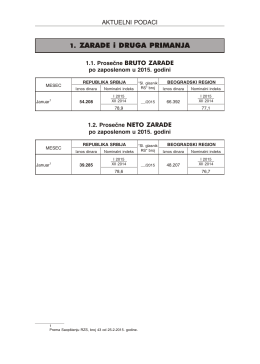

02. Aktuelni podaci

TIP VM-2.2 Uredjaj za kontrolu opterećenja drumskih vozila

Clanarina Islamskoj zajednici preko poreza

Poslovni Svijet JUNI ZA WEB

izmena uredbe o korektivnom koeficijentu i obračunu plata u

SRBIJA - promozis.com

ovde - IPC

G tačka - Branislav Jevtić

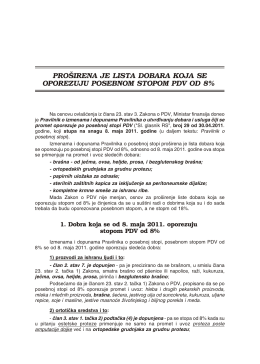

Proširena je lista dobara po posebnoj stopi PDV-a

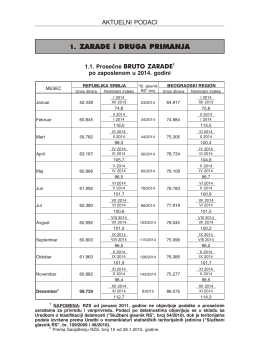

1. ZARADE i DRUGA PRIMANJA