Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

Uvoz koji je oslobođen plaćanja carine i PDV-a

postupanje zdravstvenih ustanova u slučajevima blokade računa

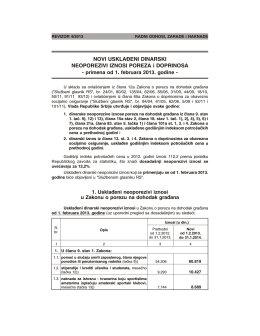

Нови ускађени динарски неопорезиви износ пореза и доприноса

EUROPOLIS obrađeno gvožđe EUROPOLIS obrađeno

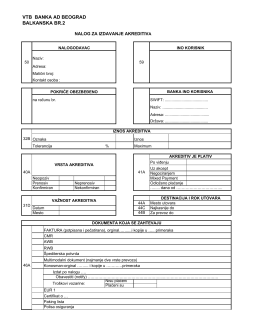

NALOG ZA IZDAVANJE AKREDITIVA-EXCEL

akademija - Privredna komora Beograda

Uputstvo

Obavestenje-Program rada 3. strucni sastanak SLD

Portfolio DESIGNA srpski

примена од 1. фебруара 2013 - Sindikat Zdravstva Beograda

solarne sušare

produženje roka za dostavljanje izveštaja za statističke i druge

AMBIENTALNA REKVALIFIKACIJA ARHEOLOŠKO