Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

UGOVOR O LIZINGU Doc. Dr Violeta Zeković

Bezvodni ofSet čUva okolinU

JAVNE FINANSIJE

Erdemir Online

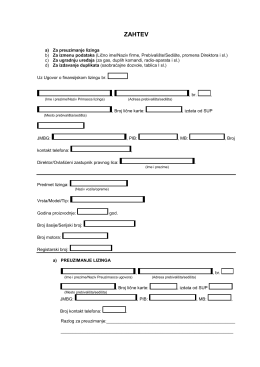

Zahtev za preuzimanje lizing objekta

Radno uputstvo - Elmo Rietschle

PENZA BÖLGESİ-RUSYA PENZA Moskova ana arteri üzerinde

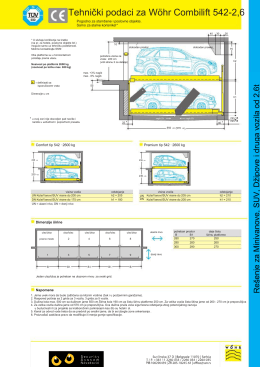

Tehnički podaci za Wöhr Combilift 542-2,6

Sales Agreement - English-Serbia

Curriculum Vitae (*) - Hacettepe Üniversitesi

Informativni list | maj/jun 2013. | Broj 128

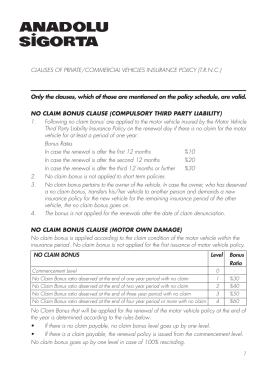

clauses of private/commercial vehicles insurance

Newsletter Confida Consulting JAN 2015

Derginin içeriğini görmek için TIKLAYINIZ

Introduction to Telaura

Dosyayı İndir - Vergide Gündem

Prilog 6

ISPITNA PITANJA

BROJ IV - Academius