Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

BROJ IV - Academius

MAGISTRI 2011 - prošli

1/2014 - Ekonomika

SCADA SISTEMI ZA POTREBE DALJINSKOG

7 ergonomi isgbolumu.com isg bolumu

Bez pauza za toalet u mesnoj industriji u SAD

Menadžment - Veleučilište u Šibeniku

Naučni časopis "Financing" - Broj 3 Godina 4 / septembar 2013.

BROJ II - Academius

Aleksandar Stevic, -- Mirjana Vancaš, -- Rade

BROJ III - Academius

e[ektrodınamıkası - SDU-nun Elektron Kitabxanası

Znalec: Ing - TOP Reality

BROJ III - Academius

TRŽIŠTE MESA - Privredni PREGLED

Naučni časopis "Financing" - Broj 4 Godina 2 / decembar 2011.

Preuzmi ponudu

Prijava stete - autoodgovornosti 1

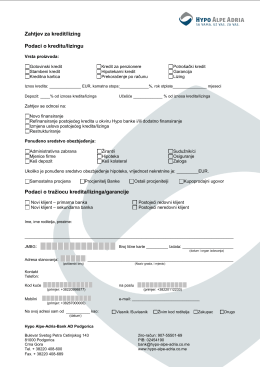

Kreditni zahtjev - Hypo Alpe Adria Crna Gora

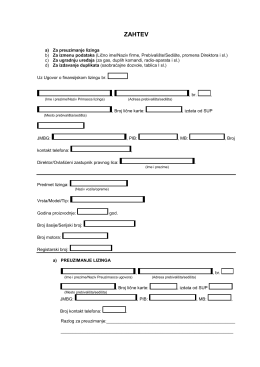

Zahtev za preuzimanje lizing objekta

UGOVOR O LIZINGU Doc. Dr Violeta Zeković