Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosyayı İndir - Vergide Gündem

Internal Memorandum

here - Social Europe

2014-2015 Güz döneminde hazırlık sınıfını okuyarak

Doing Business in the Czech Republic

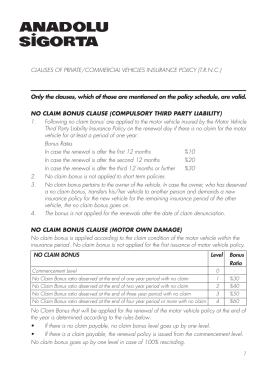

clauses of private/commercial vehicles insurance

Yatırımlarda Devlet Yardımları Hakkında Mevzuatta Değişiklikler

TFKB Kira Sertifikası Bilgilendirme Dokümanı

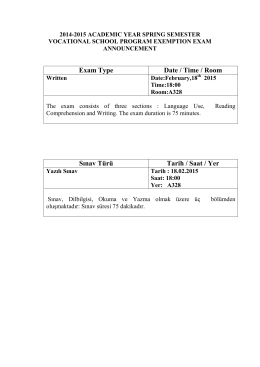

Dış Sınavlar ile ilgili Önemli Duyuru

Metodologija NIR-a - drugi dio - - Ekonomski fakultet

Haziran 2014 - Sayı 174 Aylık Şiir ve Eleştiri Dergisi ISSN

The Analysis of Escherichia Coli Resistance in Urine

Dış Ticarette Akreditifin Önemi • Geri Gelen Eşya • Mücadelenin Kadını

Internal Memorandum

Tam Metin (PDF) - Sayı 65

Torun Center / İstanbul

lisansüstü tez yazım kılavuzu - Sosyal Bilimler Enstitüsü

Dosyayı İndir - Vergide Gündem

Dosyayı İndir - Vergide Gündem

Dosyayı İndir - Vergide Gündem

2014-2015 academıc year sprıng semester

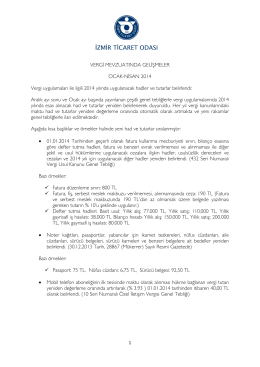

VERGİ MEVZUATINDA GELİŞMELER OCAK

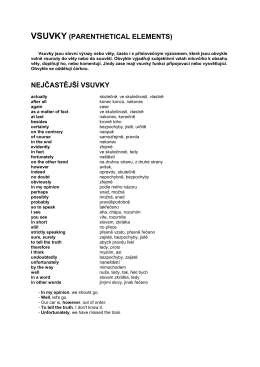

VSUVKY (PARENTHETICAL ELEMENTS) NEJČASTĚJŠÍ VSUVKY