Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosyayı İndir - Vergide Gündem

Internal Memorandum

Internal Memorandum

Crna Gora: Priprema za prosperitet

Devamını Okumak İçin Tıklayınız

Dosyayı İndir - Vergide Gündem

yansıtıcı düşünmeyi geliştirme: fen bilgisi öğretmen adayları ile

Dosyayı İndir - Vergide Gündem

özel ihtiyaçları olan çocuklarda spor

MART 2014 BÜLTENİ Merhaba! Mart ayı boyunca

Internal Memorandum

Dosyayı İndir - Vergide Gündem

Dosyayı İndir - Vergide Gündem

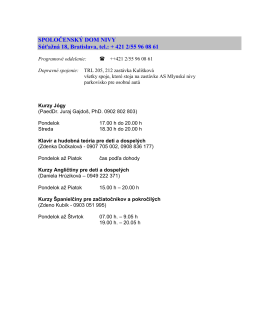

Kurzy a podujatia v SD NIVY

Dosyayı İndir - Vergide Gündem

İşbirlikli Öğrenme ve Ders Günlüklerinin Öğretmen Adayı

Eğlence Vergisinin Konusuna Giren Faaliyetler ile İlgili Tereddüt

Dosyayı İndir - Vergide Gündem

alan slayt gösterisi - İNÖNÜ - İnönü Nene Hatun Mesleki ve Teknik

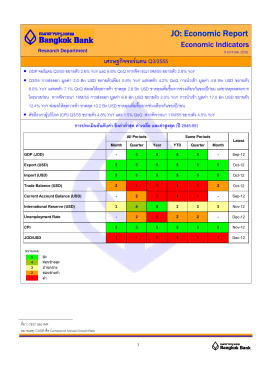

JO: Economic Report

News release

1 - Opet

here. - Bülent Ecevit Üniversitesi