Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Dosyayı İndir - Vergide Gündem

Internal Memorandum

zborník 2011 - Žilinská univerzita

Mah.Fahrettin Kerim Gökay Cad.Kasap İsmail sok.Canberk İş

UPOZORENJE - Boban Knezevic, Poslednji Srbin

Dosyayı İndir - Vergide Gündem

Royalti Ve Lisans Ücretlerinin Gümrük Kıymetine

VEKALETNAME (ADOBE ~ / 78KB)

Przykładowy zestaw egzaminacyjny

İŞ ZEKÂSI VE UYGULAMALARI 1.1 İş zekâsı(Business Intelligence)

STRATEGIES FOR KPDS 1.

Dosyayı İndir - Vergide Gündem

Kurzy a podujatia v SD NIVY

Internal Memorandum

08.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

Dosyayı İndir - Vergide Gündem

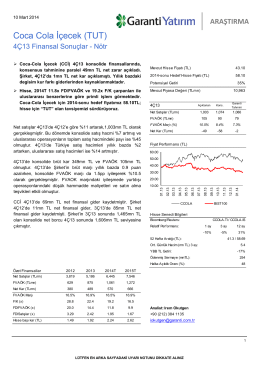

Coca Cola İçecek (TUT)

Hisse Satış Anlaşması İmzası Hakkında

Dosyayı İndir - Vergide Gündem

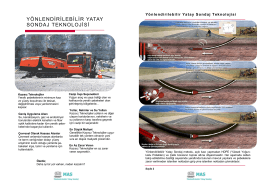

Yatay Sondaj PDF

Anabilim Dalımızın Hacettepe Üniversitesi Tıp Fakültesinde Lisans

Vekaletname Örneği

2014-57 royalty ve gümrük kıymeti