Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

08.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE BAĞIMSIZ

2014-57 royalty ve gümrük kıymeti

Internal Memorandum

Gümrükler Genel Müdürlüğü / İstisnai Kıymetle Beyan

Vadeli İthalatta Kaynak

işverene prim desteği içeren düzenleme yayımlandı.

Efektif Faiz Oranı - Bursa SMMM Odası

Fransız Kültür - Exil, création philosophique et politique

Royalti Ve Lisans Ücretlerinin Gümrük Kıymetine

No: 2014/2

Dosyayı İndir - Vergide Gündem

57224-57170 - Sozcu Gazetesi Basin Ilan

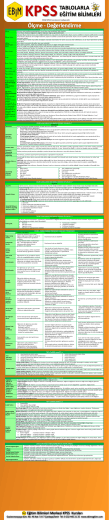

Ölçme ve Değerlendirme - Etik Kariyer Akademisi

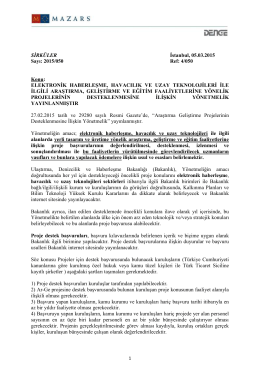

Elektronik Haberleşme, Havacılık Ve Uzay

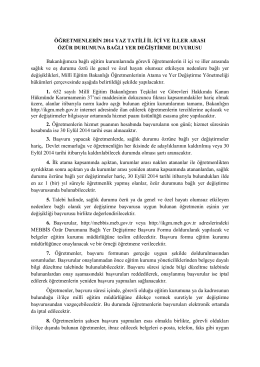

ÖĞRETMENLERİN 2014 YAZ TATİLİ İL İÇİ VE İLLER ARASI ÖZÜR

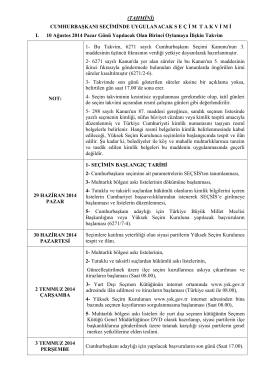

(TAHMİNİ) CUMHURBAŞKANI SEÇİMİNDE UYGULANACAK SE Ç İ

kira yardımı uygulamaları kılavuzu

Title is set in Univers45 Light 30 pt

SERVICESCAPE ve Servicescape Örneği POWER POİNT DOSYASI

ette aylık bülten

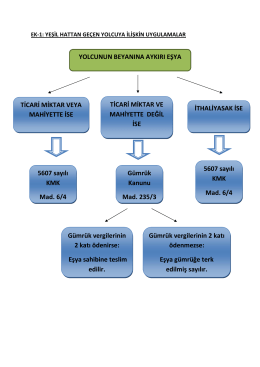

EK-1

Vize Sınav Tarihleri - Sosyal Bilimler Meslek Yüksekokulu