Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

zborník 2011 - Žilinská univerzita

FINANČNÝ MANAŽMENT

cz - běžecký pás gallop uživatelský manuál

Dosyayı İndir - Vergide Gündem

Výroční zpráva za rok 2011 - Stavební spořitelna České spořitelny

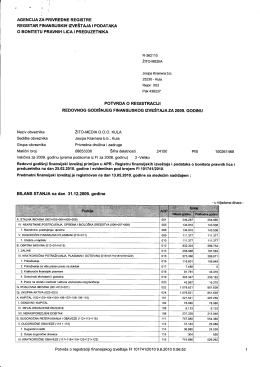

Potvrda o registraciji redovnog godišnjeg finansijskog izveštaja za

Podnikání v odstínech zelené?

globalizácia a jej sociálno-ekonomické dôsledky

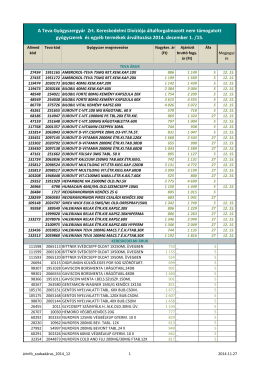

A Teva Gyógyszergyár Zrt. Kereskedelmi Divíziója

- Žilinská univerzita

SVETOVÝ ANTIDOPINGOVÝ KÓDEX 2015