Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

- Žilinská univerzita

2015-2016 Bahar Dönemi VİZE Programı

Wstępne badanie określające branże przemysłu

KözösségEK és civil társadalom

Management pohľadávok 2014

aspekty efektívnej podpory malých a stredných podnikov

POJMOVÉ MAPOVANIE

Regionální politika EU a v ČR - Katedra regionálních studií

zborník 2011 - Žilinská univerzita

Leden 2014 - Podřipská nemocnice s poliklinikou Roudnice nad

Insolvence 2014: Hledání cesty k vyšším výnosům

FINANCNÍ ANALÝZA PODNIKU

Šta sve firma treba da ima prilikom otvaranja

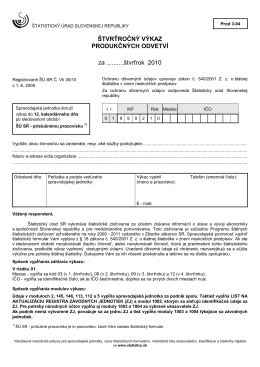

Prod 3-04 - Štatistický úrad SR

Zobraziť celý blog - Hospodárenie miest, obcí a VÚC

Zmluva o uzavretí budúcej nájomnej zmluvy

Čo je pojmová mapa – pojmové mapovanie

katalóg daikin altherma

Program rozvoja vidieka SR na programovacie obdobie 2014

Finansal başarısızlığın öngörülmesinde çok

PDF - societas et res publica - Univerzita sv. Cyrila a Metoda v Trnave

Cenník Nobili

1/2011 - Fakulta prevádzky a ekonomiky dopravy a spojov