Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

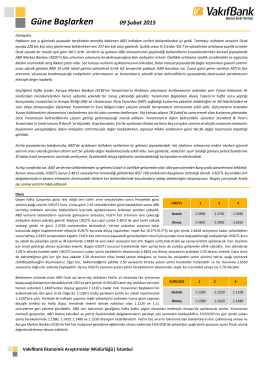

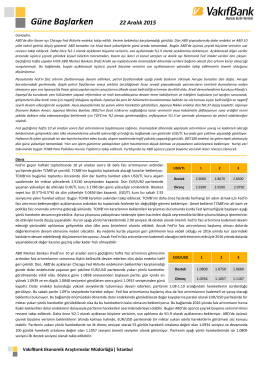

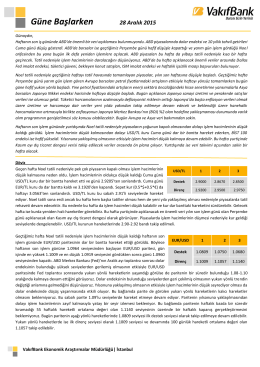

Güne Başlarken

Güne Başlarken

Güne Başlarken

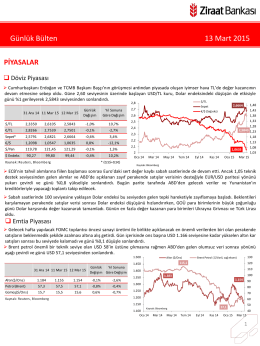

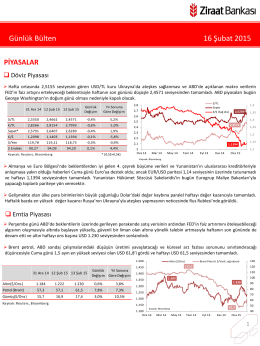

GÜNLÜK BÜLTEN

Günlük Bülten 13 Mart 2015

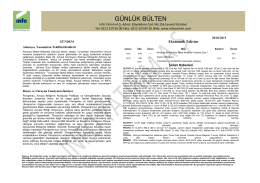

Günlük Bülten 20.02.2015

Günlük Bülten - Turkborsa.net

Günlük Bülten - Turkborsa.net

Güne Başlarken

indirmek için tıklayınız

Metnin Tamamı

5 Şubat 2015 tarihli piyasa yorumu

Společné prohlášení předsedy Evropského parlamentu

Danışman onayları

16 Şubat 2015 tarihli piyasa yorumu

Araştırma & Analiz Departmanı

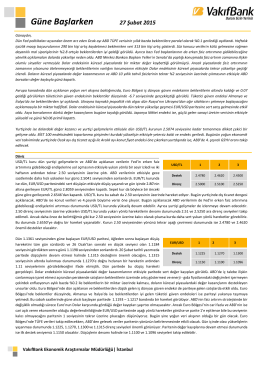

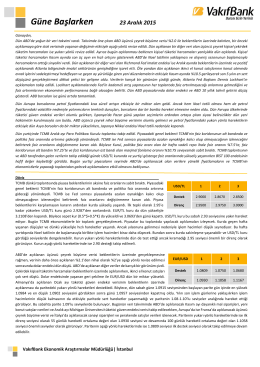

Güne Başlarken

Güne Başlarken

Detayli Enstruman Analizi

Dosya Büyüklüğü: 301 Kb.

04.02.2015 Ekonomi Bulteni

Güne Başlarken

Güne Başlarken