Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

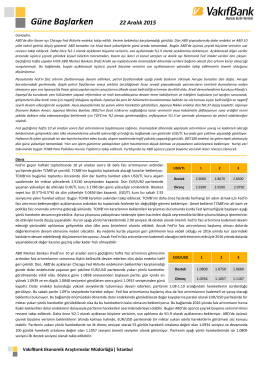

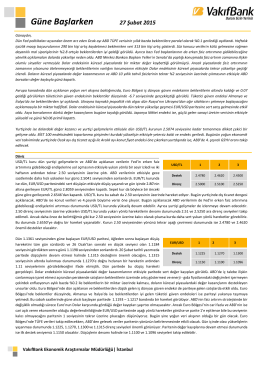

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

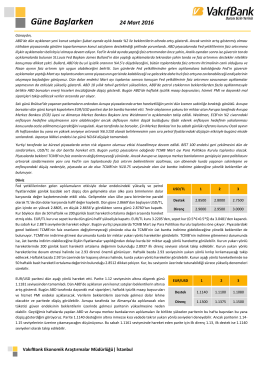

Detayli Enstruman Analizi

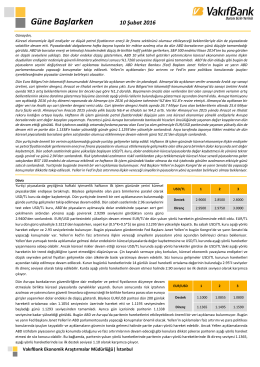

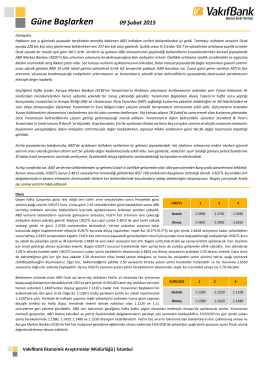

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

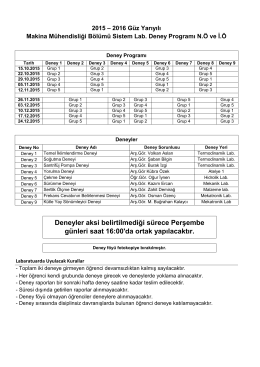

Deneyler aksi belirtilmediği sürece Perşembe günleri saat 16:00`da

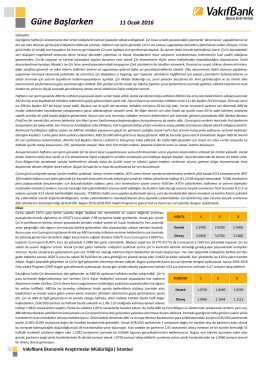

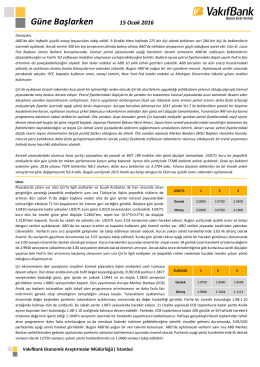

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

[PDF] Dosyası Olarak İndiriniz - Güsam – Güvenlik Stratejileri

Güne Başlarken

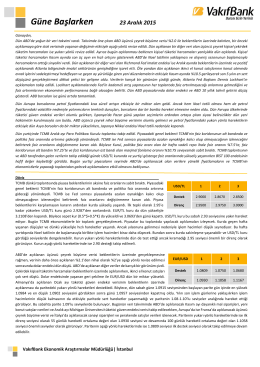

Günlük Bülten 23.12.2015

TDV DIA - İslam Ansiklopedisi

Güne Başlarken

Güne Başlarken

![[PDF] Dosyası Olarak İndiriniz - Güsam – Güvenlik Stratejileri](http://s2.readgur.com/store/data/000030228_1-1fad5f99b0e07504f38560894fb90586-260x520.png)