Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

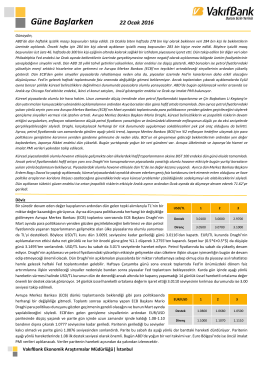

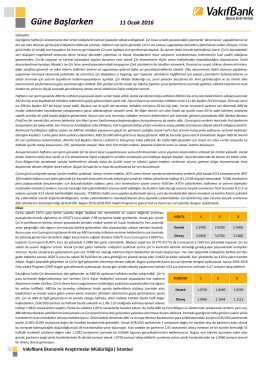

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Detayli Enstruman Analizi

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

kimlik ve dış politika ekseninde mısır dış politikası

Güne Başlarken

Güne Başlarken

Makro İktisadın Temelleri

Güne Başlarken

Güne Başlarken

Kim$demiş$buzlar$içimizi$ısıtamaz?

Güne Başlarken

Güne Başlarken

PowerPoint Sunusu

E-katalog - MC Plastik