Read

Gur

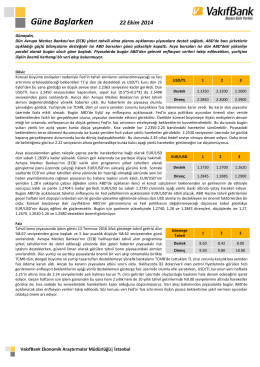

☰

Explore

Log in

Create new account

Upload

×

Download

No category

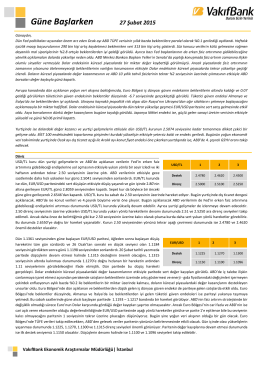

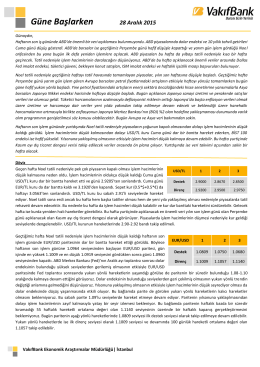

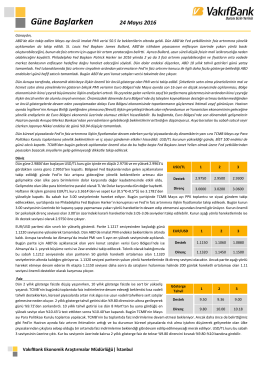

Güne Başlarken

Güne Başlarken

Güne Başlarken

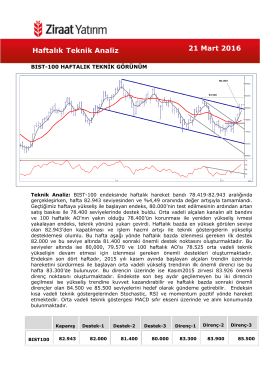

Haftalık Teknik Analiz 21 Mart 2016

Güne Başlarken

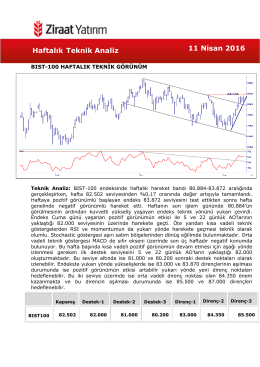

Haftalık Teknik Analiz 11 Nisan 2016

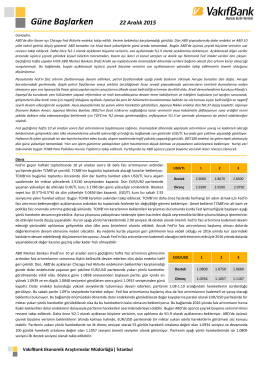

Güne Başlarken

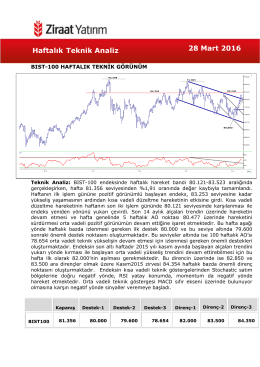

Haftalık Teknik Analiz 28 Mart 2016

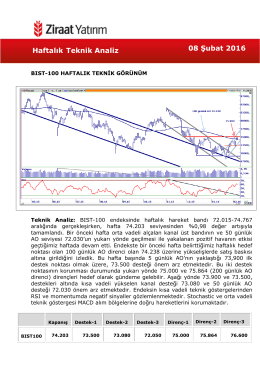

Haftalık Teknik Analiz 08 Şubat 2016

Türkiye İMSAD Aylık Ekonomi Raporu Basın Özeti Mayıs 2014

Güne Başlarken

Güne Başlarken

sosyal hizmet bilimine giriş ünite 2

Güne Başlarken

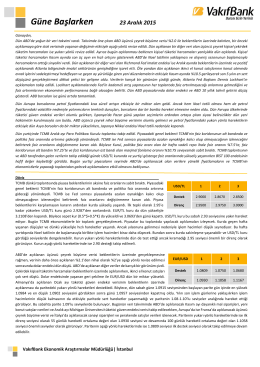

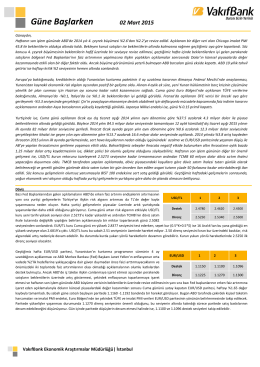

2 Mart 2015 Güne Başlarken

Güne Başlarken

Sheriff ve Jüri Prosedürü Hakkında Bilgiler

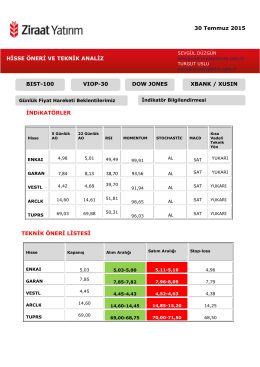

İNDiKATÖRLER TEKNİK ÖNERİ LİSTESİ HİSSE ÖNERİ VE TEKNİK

Tam Metin - Idil Sanat ve Dil Dergisi

Güne Başlarken

Güne Başlarken

6 Kasım 2014 Güne Başlarken

Haftalık Teknik Analiz 04 Nisan 2016