Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

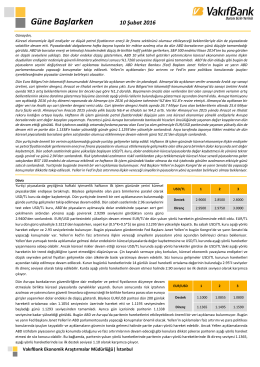

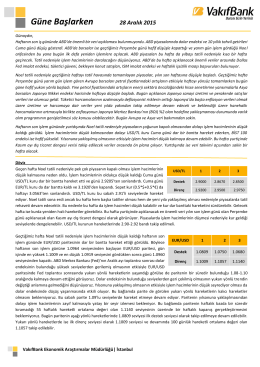

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

2014 Mart Ara Dönem Faaliyet Raporu

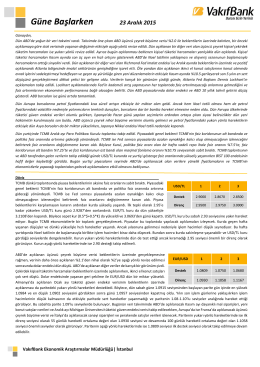

Güne Başlarken

EĞİTİM ÖNCESİ HAZIRLIK VE ETKİLİ SUNUM

Güne Başlarken

Güne Başlarken

günlük bülten - İnfo Yatırım

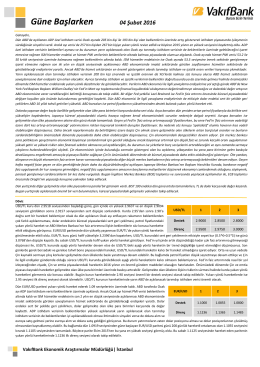

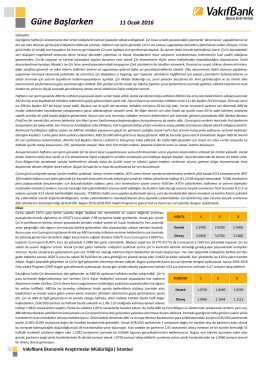

Güne Başlarken

2013 Faaliyet Raporu

Güne Başlarken

Güne Başlarken

Güne Başlarken

DUDU KALKAN Yari Maraton 02:08:45 205 24 1 9:48

pdf olarak indir - soyak elıte club

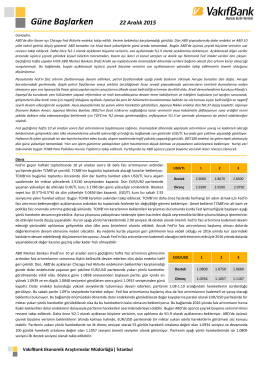

Güne Başlarken