Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

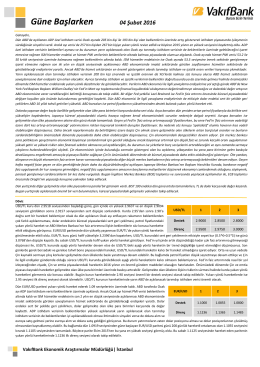

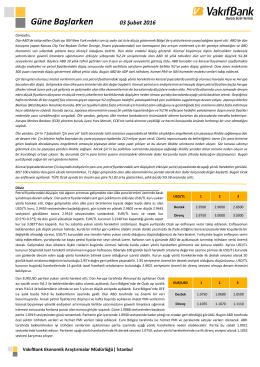

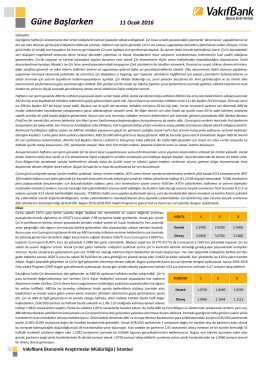

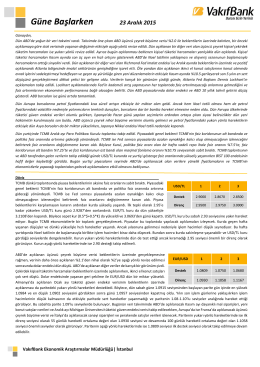

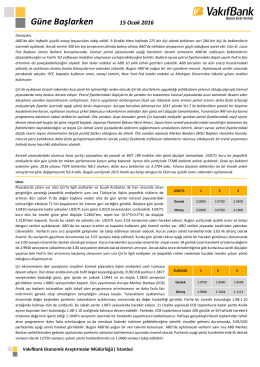

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

İÇ AHLÂK ÜSTÜNE

GSYH Büyümesi, 3. Çeyrek 2014

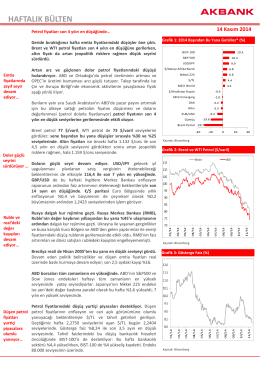

haftalık bülten - Akbank Yatırımcı

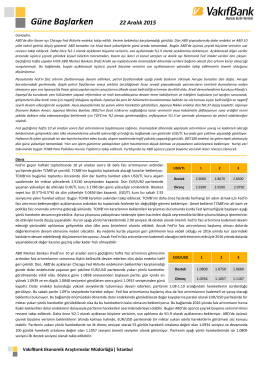

Güne Başlarken

Güne Başlarken

indir

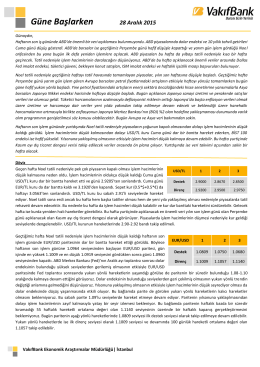

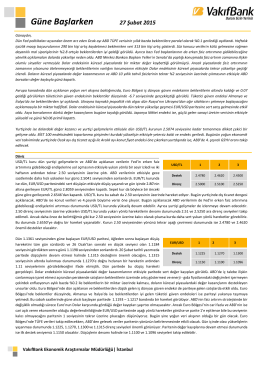

1EUR=3.1267TRY 1GBP=4.3489TRY 1USD=2.8897

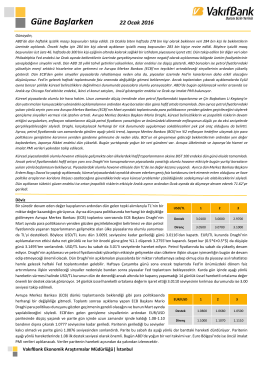

1EUR=3.0895TRY 1GBP=4.3582TRY 1USD=2.8686