Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

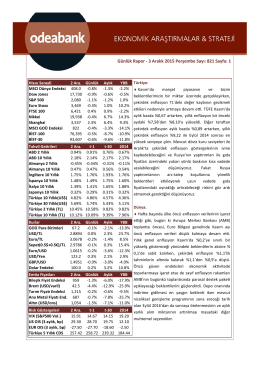

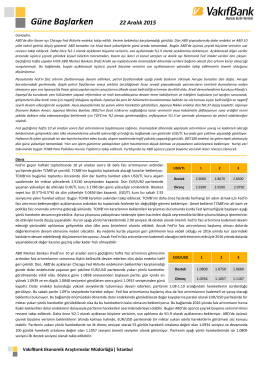

Güne Başlarken

Günlük Rapor - 3 Aralık 2015 Perşembe Sayı: 821

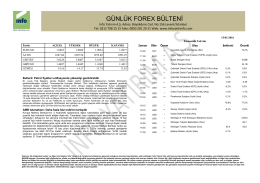

GÜNLÜK FOREX BÜLTENİ

Güne Başlarken

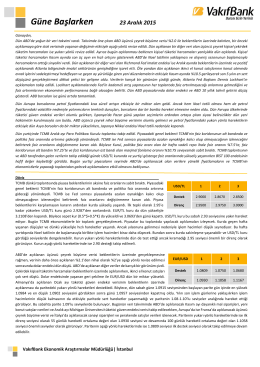

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

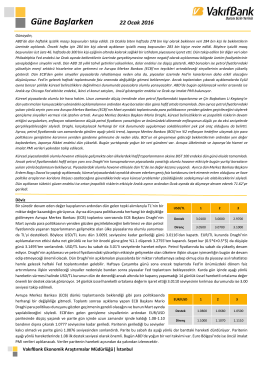

Güne Başlarken

Güne Başlarken

Güne Başlarken

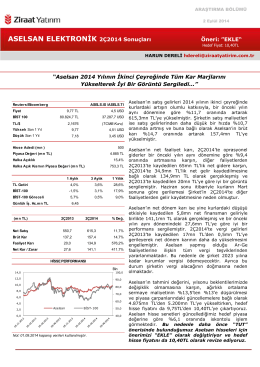

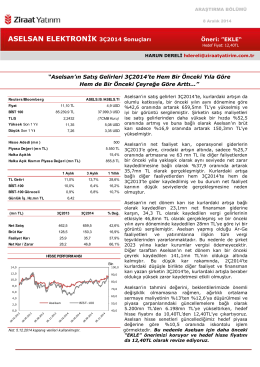

ziraat yatırım aselsan raporu

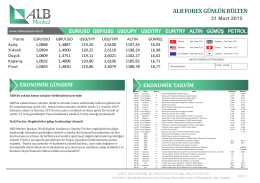

Forex günlük bülten - ALB Menkul Değerler

iskoçya referandumundan bağımsızlık kararı çıkarsa, ab üyeliği nasıl

1 SİYASİ PARTİLERİN EYLEMLERİ NEDENİYLE

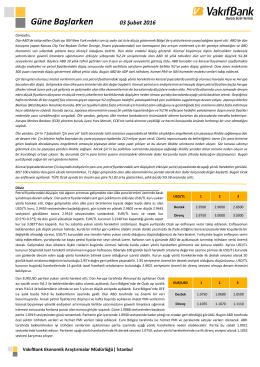

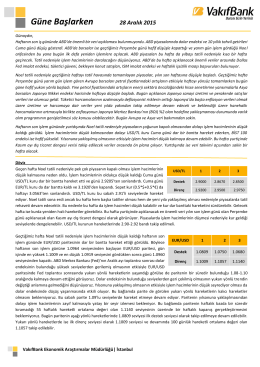

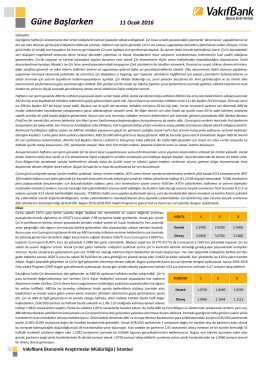

Güne Başlarken

FİYAT TESPİT RAPORU

Bülteni İndir

editörden