Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

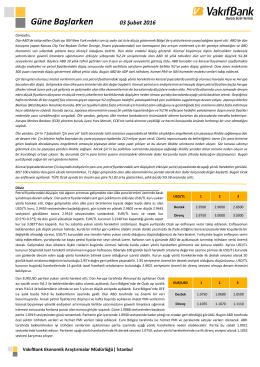

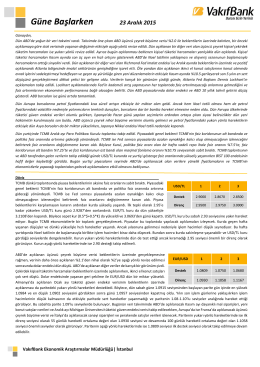

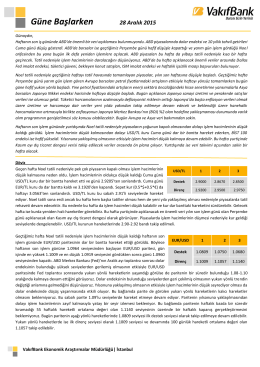

Güne Başlarken

cerrahđ desteklđ unđleteral maksđller genđşletme: bđr olgu sunumu

Güne Başlarken

Ekonomik Araştırmalar

Tez Nasıl Hazırlanır

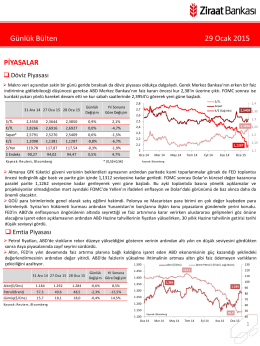

29 Ocak 2015 tarihli piyasa yorumu

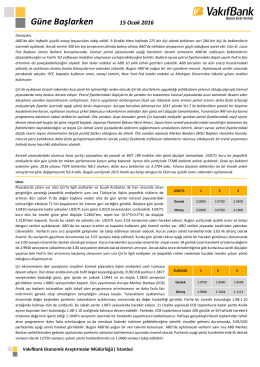

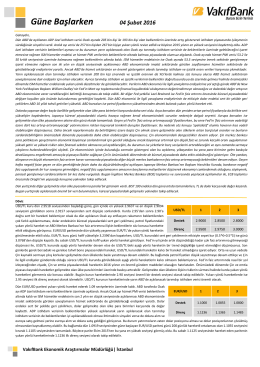

Güne Başlarken

Güne Başlarken

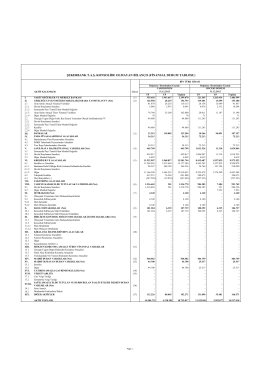

finansal durum tablosu

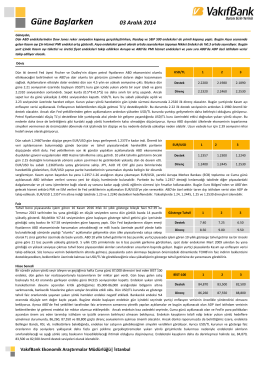

Güne Başlarken

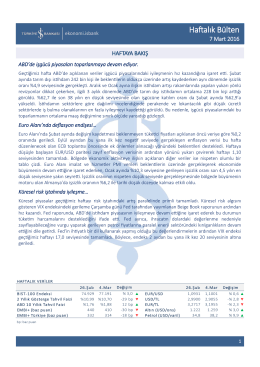

Haftalık Ekonomi ve Finans Bülteni 15 Eylül 2014 / 36

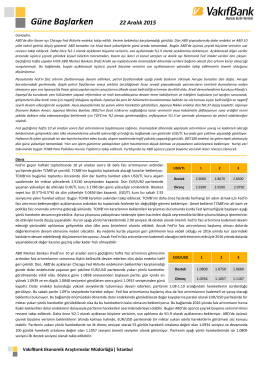

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Haftalık Bülten - Türkiye İş Bankası A.Ş.

Güne Başlarken

Günlük Bülten 13.04.2015

Güne Başlarken

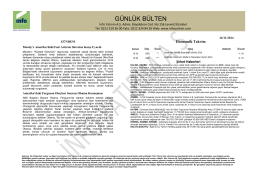

Güne Başlarken

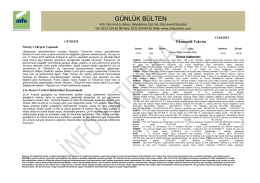

GÜNLÜK BÜLTEN - İnfo Menkul Değerler A.Ş.