Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

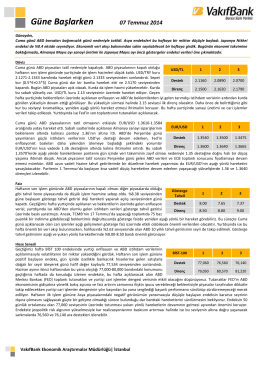

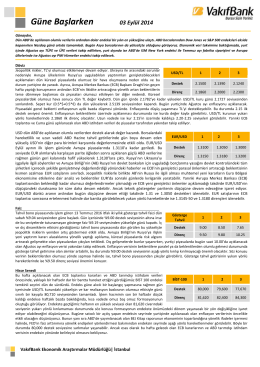

Güne Başlarken

Güne Başlarken

Güne Başlarken

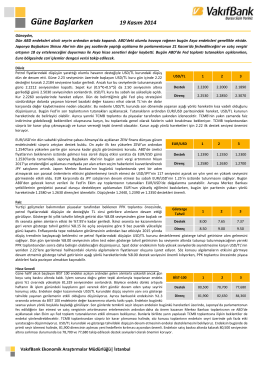

11 Aralık 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

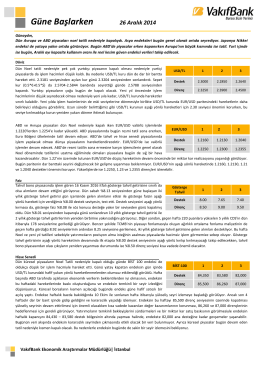

26 Aralık 2014 Güne Başlarken

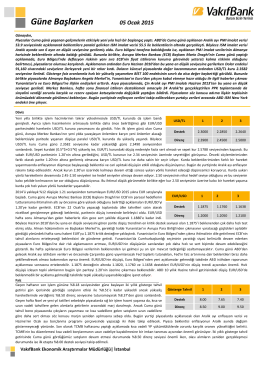

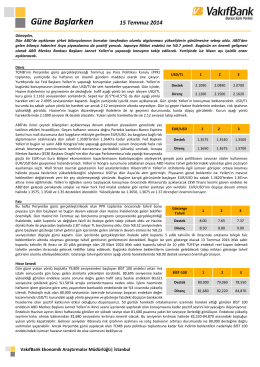

5 Ocak 2015 Güne Başlarken

6 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

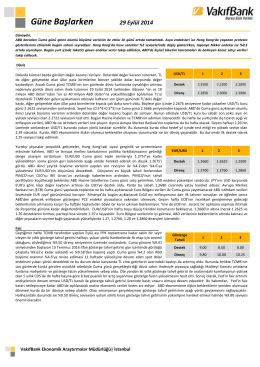

22 Eylül 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

19 Kasım 2014 Güne Başlarken

Güne Başlarken

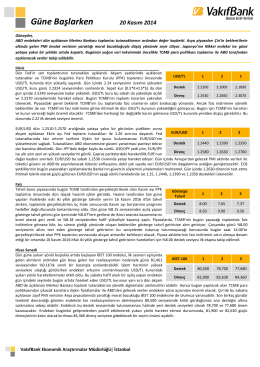

20 Kasım 2014 Güne Başlarken

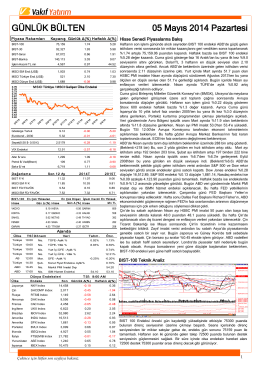

TEB` den Gelen İlgili Yazı İçin TIKLAYINIZ

Güne Başlarken

Güne Başlarken