Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Güne Başlarken

Güne Başlarken

Güne Başlarken

27.02.2015 FX Strateji Bülteni

Güne Başlarken

Güne Başlarken

Güne Başlarken

Solo - Teb

Güne Başlarken

Güne Başlarken

Güne Başlarken

DAX Haftalık Temel/Teknik Görünüm

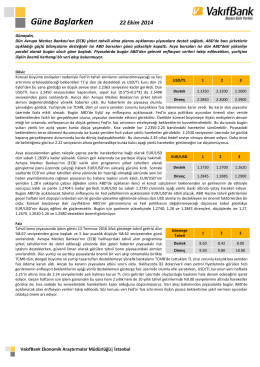

Güne Başlarken

30.01.2015 FX Strateji Bülteni

Güne Başlarken

Güne Başlarken

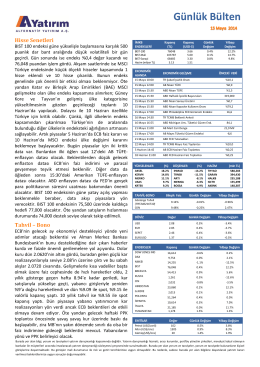

Günlük Bülten

Tam Metin - Idil Sanat ve Dil Dergisi

Güne Başlarken

Güne Başlarken

6 Kasım 2014 Güne Başlarken

5 Ocak 2015 Güne Başlarken

Güne Başlarken