Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

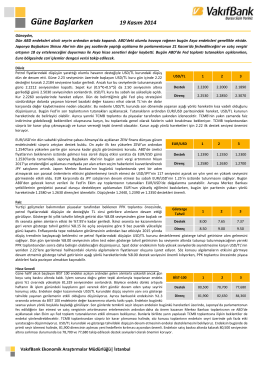

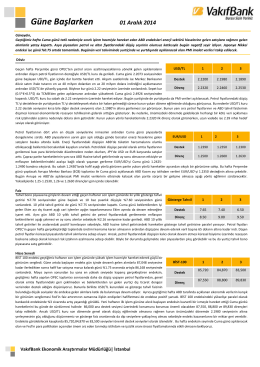

5 Ocak 2015 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

11 Aralık 2014 Güne Başlarken

Güne Başlarken

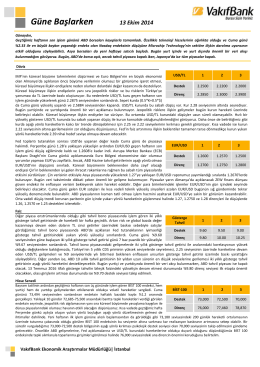

10 Eylül 2014 Güne Başlarken

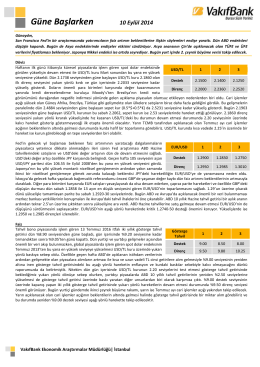

6 Kasım 2014 Güne Başlarken

Güne Başlarken

Güne Başlarken

Güne Başlarken

12 Aralık 2014 Güne Başlarken

Güne Başlarken

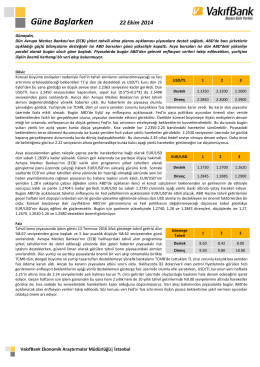

26 Aralık 2014 Güne Başlarken

Gündemde Öne Çıkanlar

KULLANMA TALİMATI TOPAMAX Sprinkle 50 mg ınikropdllet kapsül

(CDS) ve Tahviller Üzerine Ampirik Bir Çalışma

Dolar Endeksi Haftalık Temel/Teknik Görünüm

Güne Başlarken

19 Kasım 2014 Güne Başlarken

Güne Başlarken

GÜNLÜK FOREX BÜLTENİ

Günlük Bülten - Turkborsa.net