Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Günlük Bülten - Turkborsa.net

GÜNLÜK BÜLTEN

Güne Başlarken

Piyasa Yorumu - Turkborsa.net

11 Aralık 2014 Güne Başlarken

Yönetim Kurulu Başkanı`nın Mesajı

Vob Bülten - Turkborsa.net

ekonomija ekologija - savez energetičara

GÜNLÜK BÜLTEN

Günlük Bülten 14.04.2015

Piyasalarda Draghi Etkisi

tisk işgücü piyasası bülteni

TURKCELL ÖNERİMİZİ SAT`A ÇEKİYORUZ

Günlük Bülten - Turkborsa.net

görüşü - aihm izleme

22.12.2014 Ekonomi Bulteni

Psikolog ile Röportaj (PDF) - Ev

11.08.2014 - Karabağlar Belediyesi

aylık bülten (kasım 2014) - erzurum vergi dairesi başkanlığı

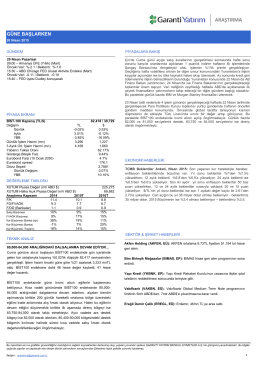

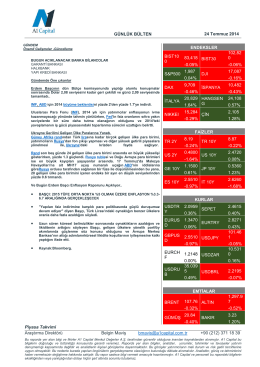

araştırma - Garanti Yatırım

GÜNLÜK BÜLTEN 24 Temmuz 2014 Araştırma

DAX Haftalık Temel/Teknik Görünüm

STRATEJİK YÖNETİM VE ÖRGÜT KÜLTÜRÜ