Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

poradenství & finance poradenství & finance 12/2013

24. Ulusal Türk Ortopedi ve Travmatoloji Kongresi

Pojištění a investice

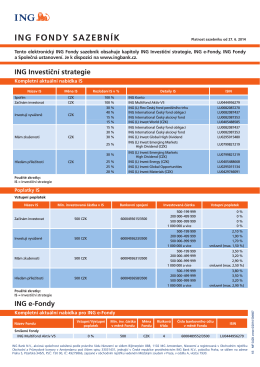

ING FONDY SAZEBNÍK

Profil společnosti Výroční zpráva

Fontána 07 2015

Váš pomocník do školy

MESTO PARTIZÁNSKE

poradenství & finance poradenství & finance 6–7/2013

poradenství & finance poradenství & finance 8/2013

poradenství & finance poradenství & finance 9/2013

Pojištění a investice

Sazebník platný od 28. 7. 2015

PROFI 5/2013.indd

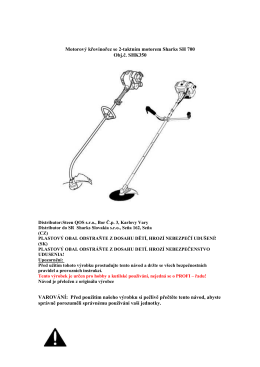

Motorový křovinořez se 2-taktním motorem Sharks SH

Červenec/Srpen 2014

Finanční poradenství je záležitostí volby

Ústín. L.: epidemie spalniček

Do tří let vybuDuji zemské řeDitelství

OVB Journal 1/2011 (duben)

KAREL MARX NĚMECKÁ IDEOLOGIE[*2]

nákupní podmínky skupiny adm ve znění platném k 1. červenci 2014

o podatku dochodowym od osób prawnych

![KAREL MARX NĚMECKÁ IDEOLOGIE[*2]](http://s2.readgur.com/store/data/000144826_1-7cd6bf16ee8b7b18894f006ff0c78882-260x520.png)