Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Pojištění a investice

Pojištění a investice

MESTO PARTIZÁNSKE

SOUTĚŽ O NEJLEPŠÍ URBANISTICKÝ PROJEKT / Karel Maier

Klikni na zobrazenie celej ZO - formát pdf

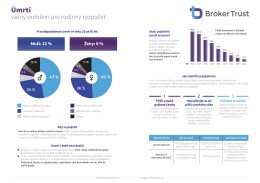

ebook - Broker Trust, as

Důležité informace - Finance Albatros sro

Do tří let vybuDuji zemské řeDitelství

poradenství & finance poradenství & finance 12/2013

všeobecné pojistné podmínky pro rizikové životní pojištění 950

Otevřít náhled PDF

České HDP vzrostlo o 4,2 %

Broker Consulting s větrem v plachtách

Otevřít náhled PDF

Důlní noviny ročník XVII číslo 5

Pojišťovací inovátor 2014 - Nejlepší banka a Nejlepší pojišťovna

Vážený zákazníku, děkujeme, že jste se rozhodl pro

E-Book ke stažení - Broker Trust, as

doplňkové pojistné podmínky pro úrazové

Informační list (EU 8547/4)

Návod k přihlášení

Přechod majetku mimo dědictví

Stáhnout - Broker Trust, as