Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

E-Book ke stažení - Broker Trust, as

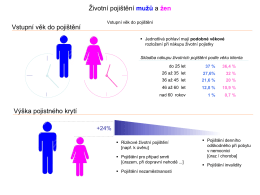

Životní pojištění „z Marsu“ a „z Venuše“ Vstupní věk do

Pojištění a investice

Antonyj Surožskij (Anthony Bloom) – SMRT NENÍ ZLÁ

všeobecné pojistné podmínky pro rizikové životní pojištění 950

zde - Broker Trust, as

analiza na zdravstvenata sostojba i zdravstvenata za[tita na

Operační program Životní prostředí

Modelové a formovací hmoty

zde - Broker Trust

www.msene.cz

Íránské překvapení - UNHCR Central Europe website!

Leták - Jihomoravské dětské léčebny, p.o.

Pojištění a investice

zde

Nemocní s průlomovou bolestí si umějí vážit života

Životní pohoda zvířat v souvislosti s ekonomikou chovu v

Žádost o bezpříspěvkové rodinné pojištění

ebook - Broker Trust, as

poradenství & finance poradenství & finance 9/2013

Kapitola č.24 – Nohy a bolesti páteře

Zaostreno 08_2013.pdf - Drogy

Částka 106, 281-286 - Ministerstvo vnitra