Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Sorumluluk

Sorumluluk Sigortaları ve Genel Şartları | Mapfre Genel Sigorta

Emea Intelligence 2014

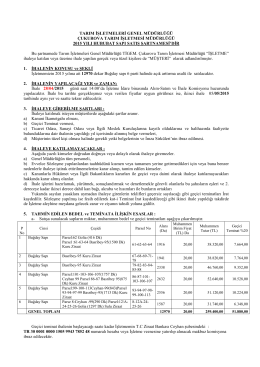

- 1 - HAYAT BOYU BECERİ EĞİTİMİ HAREKETLİLİK PROJESİ

Genel Sorumluluk Sigortaları

Dış Ticarette Genel Kavramlar

Sözcük Grupları

kalkınma-3

Karayolları Motorlu Araçlar Zorunlu Mali Sorumluluk Sigortası Genel

Güz Döneminde Yapılan Çalışmalar ve Bahar Döneminde

Yapay Zeka (Turkish)

İlaçların Biyolojik Membranları Geçiş Mekanizmaları

PARA YÖNETİMİ - kouegitim2009

Enerji Verimliliği ve Uygulamaları Semineri

Kurumsal Sosyal Sorumluluk (KSS) Kavramı

İDARİ ŞARTNAME

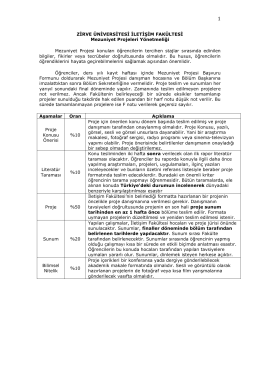

Bitirme Projesi Yönetmeliği - İletişim Fakültesi

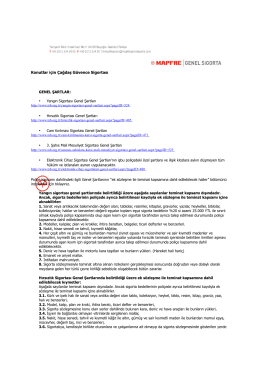

Konutlar için Çağdaş Güvence Sigortası

Akülü makaslı platformlar kullanım klavuzu

Sayın Valimiz Azmi ÇELİK ` i Ziyaret Görüntüleri

Kanun No 6637 - AGG Aktif Global Grup

ESHS-Museums-Czech Republic

Sponsorluk Sözleşmesi (Ayni) - Prototip Motorlu Araçlar Kulübü