Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Ofis power point versiyonu için tıklayınız

Taşınırların Çıkış İşlemleri

1.Hafta-Bilgi Sistemlerine Giriş

30.01.2015 tarihinde düzenlenen

E-Bülten Sayı 9 - Fethiye Ticaret ve Sanayi Odası

açıklama döküman - Sakarya Serbest Muhasebeci Mali Müşavirler

PROF. DR. K. TEZCAN`ın SUNUMU (İndir)

CEVAP 15

Haziran 2015

Nedensellik

e-bülten - ATAUM - Ankara Üniversitesi

MYO-Mali Hukuk Bilgisi-1.Genel Bilgiler ve Vergi Hukuku

“DÖNEM SONU İŞLEMLERİNİN VERGİSEL BOYUTU” MUĞLA

05.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

borsa istanbul borçlanma araçları piyasası

TGB Vergi ve Sosyal Güvenlik Uygulamaları

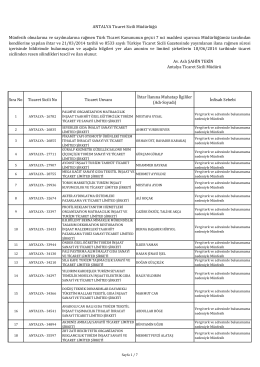

Sıra No Ticaret Sicili No Ticaret Unvanı İhtar İlanına Muhatap

yeni talimat 20.03.2015

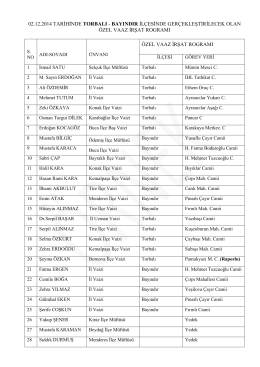

2014 Yılı 2. Dönem Özel Vaaz İrşat Programı

dönem sonu ‹lemler‹n‹n verg‹sel boyutu

PPT - Alomaliye.com