Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Taşınırların Çıkış İşlemleri

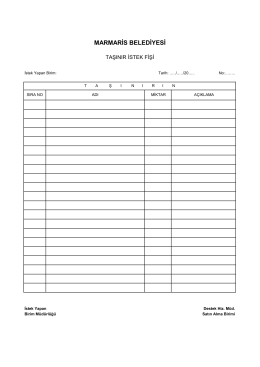

TAŞINIR İSTEK FORMU Kasım 18, 2015 Çarşamba TAŞINIR İSTEK

DİN ANTROPOLOJİSİ - SUNUM İÇERİKLERİ

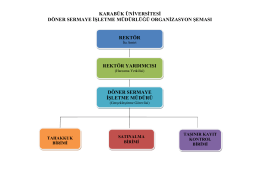

organizasyon şeması - Döner Sermaye

Ofis power point versiyonu için tıklayınız

Bilgilendirme sunumu için tıklayınız.

kaldırma kuvveti

6 Nisan 2015 Tarihinde Düzenlenen "Taşınır ve Taşınmaz Mal

Temel İSG eğitimi

güney kore anketi raporu

slayt 2

Liberte Yayınları.

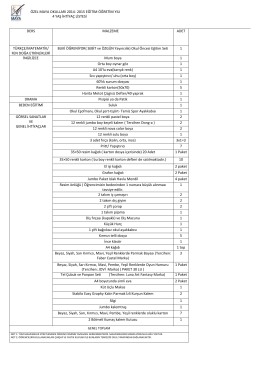

4 Yaş ihtiyaç listesi

Değerler

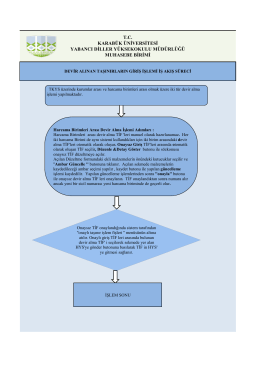

tc karabük üniversitesi yabancı diller yüksekokulu müdürlüğü

YEAR in AUTO ELECTRONIC

Basın Yazı ve Resimleri Derleme Kanunu

dosyayı indir

Etiket Kullanım Sözleşmesini PDF dosyasını indirmek için tıklayınız..

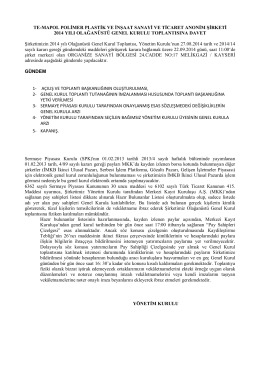

Genel Kurula Çağrı Metni - Te-Mapol Polimer Plastik ve İnşaat A.Ş

duyurusu.

Resmî Gazete

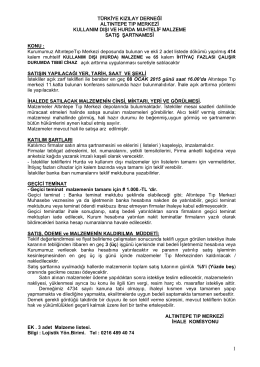

İdari Şartnamesi