Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

slayt 2

2015 Taşınır Mal Yönetmeliğinde Değişiklik Yapılması Hakkında

Ortam Kokusu - Deep Clean Turkey

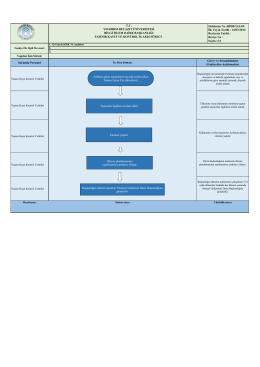

Doküman No :BİDB-İAS-09 İlk Yayın Tarihi : 14/03/2014 Revizyon

Taşınırların Çıkış İşlemleri

Köy bütçesi

5.Hafta- Bilgi Yönetimi Araçları

ONDOKUZ MAYIS ÜNİVERSİTESİ GÖREVDE YÜKSELME SINAVI

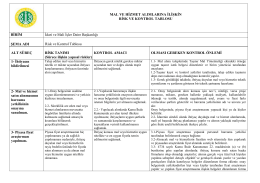

Risk ve Kontrol Tablosu - İstanbul Üniversitesi | İdari ve Mali İşler

Nizamettin BAŞKAL - e-mail:nizamettinbaskal@yozgat-bld

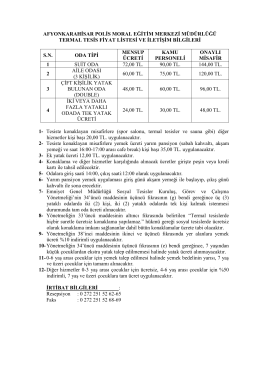

afyonkarahisar polis moral eğitim merkezi müdürlüğü termal tesis

Yönetim Kurulu Çalışma Esasları - Euro Kapital Yatırım Ortaklığı A.Ş.

Çevre Koruma ve Kontrol Dairesi Başkanlığı