Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

6 Nisan 2015 Tarihinde Düzenlenen "Taşınır ve Taşınmaz Mal

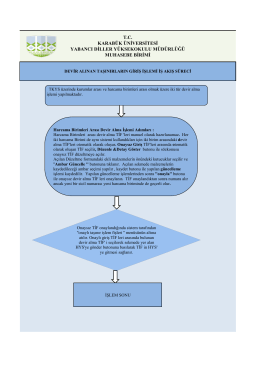

tc karabük üniversitesi yabancı diller yüksekokulu müdürlüğü

Gebelikte Hematolojik Hastalıklar

Ergenlerle İletişim Becerisi Geliştirme ve Etkili Çatışma Çözme

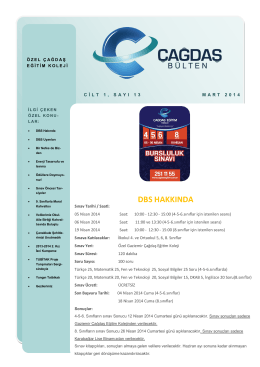

DBS HAKKINDA - Özel İzmir Çağdaş Eğitim Kurumları

Taşınırların Çıkış İşlemleri

ONDOKUZ MAYIS ÜNİVERSİTESİ GÖREVDE YÜKSELME SINAVI

091205042

Gürültü için KKDler 2

tc karamürsel kaymakamlığı ġmza yetkġlerġ yönergesġ 06/11/2014

Yazım Esasları - Mühendislik Mimarlık Fakültesi

İÇERİK - Rayihale

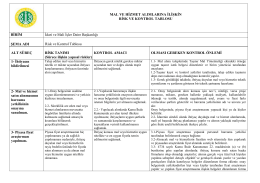

Risk ve Kontrol Tablosu - İstanbul Üniversitesi | İdari ve Mali İşler

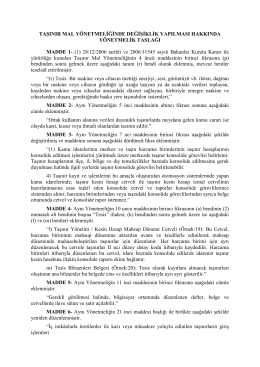

2015 Taşınır Mal Yönetmeliğinde Değişiklik Yapılması Hakkında

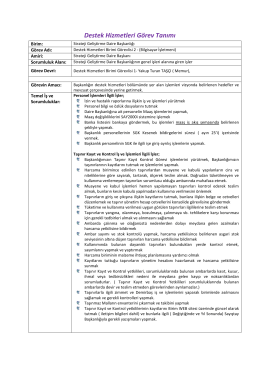

Destek Hizmetleri Görev Tanımı

Profillit

Bütün Personel “Ortak” Görev Tanımı

Görevde Yükselme ve Ünvan Değişikliği Yönetmeliği

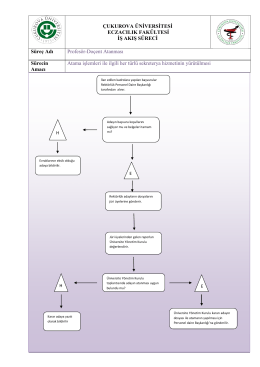

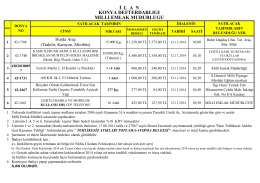

İş Akış Planı - Çukurova Üniversitesi Eczacılık Fakültesi

AKDENİZ ÜNİVERSİTESİ 2013 YILI SAYIŞTAY DENETİM

1- Memurluk Teminatı (Güvenlik Hakkı)

İhale Dökümanı İçin Tıklayınız

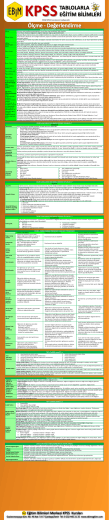

Ölçme ve Değerlendirme - Etik Kariyer Akademisi