Read

Gur

☰

Explore Categories

Sign in

Sign up

Upload

×

Download

No category

05.07.2014 ERTÜRK YEMİNLİ MALİ MÜŞAVİRLİK VE

dosyayı indir - aktif sağlık-sen

TEKNİK BÜLTEN

ONDOKUZ MAYIS ÜNİVERSİTESİ GÖREVDE YÜKSELME SINAVI

Yatırım Danışmanlığı Çerçeve Sözleşmesini

Değerlendirme testleri:

Primeri zadataka iz opšte i neorganske hemije za

Çocuğun İhmal ve İstismarı - Üsküdar Rehberlik ve Araştırma Merkezi

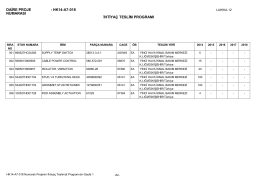

Teslimat Programı

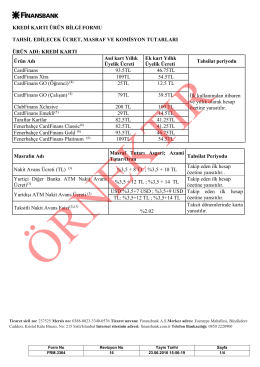

KREDİ KARTI ÜRÜN BİLGİ FORMU TAHSİL

18 eylül 2014 - Ekonomi Gazetesi

KKTC. Narenciye İhracat Teşviklerine İlişkin Uygulama Usul ve

Başlık TOKİ tarafından yaptırılan yapılardan katılım payı alınması hk