Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

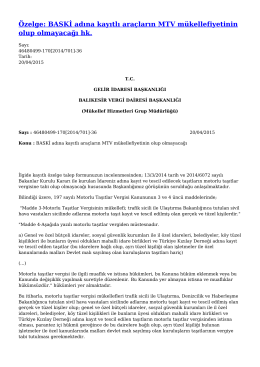

T.C. GELİR İDARESİ BAŞKANLIĞI İZMİR VERGİ DAİRESİ

Özelge: BASKİ adına kayıtlı araçların MTV mükellefiyetinin olup

İhracat işlemlerine aracılık hizmeti karşılığında ödenen komisyon

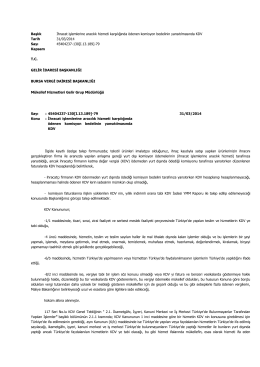

Başlık Time Charter sözleşmesi kapsamında tevkifat uygulaması

T.C. GELİR İDARESİ BAŞKANLIĞI ŞANLIURFA VERGİ DAİRESİ

Başlık Kursiyerlere cep harçlığı adı altında yapılacak ödemelerden

PDF Biçiminde İndir - Gelir İdaresi Başkanlığı

İrtibat bürosundan ve tek işverenden elde edilen ücretin

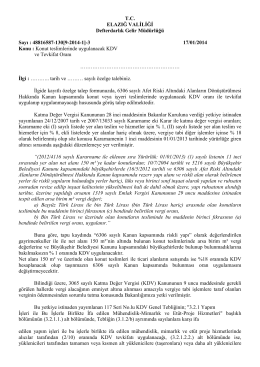

Başlık \\ Tarih 30/05/2012 Sayı B.07.1.GİB.4.34.16.01125[52012/11

Oda üye aidatlarının iktisadi işletmenin kurumlar vergisi matrahına

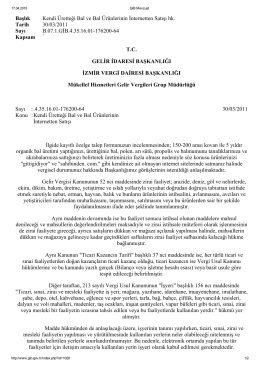

Yurt dışındaki müşteriye verilen komisyon hizmeti bedelinin bir

Şahıs işletmesine dönüşen şirkette KDV istisnası hakkındaki örnek

İşletmeye kayıtlı birden fazla gayrimenkulün elden çıkarılmasında

bilanço esasına göre defter tutan gelir vergisi mükellefleri 31/mart

Başlık Çek karşılı gayrimenkul satışında çekin kraşılıksız çıkması

BEŞİKTAŞ VERGİ DAİRESİ - KAPSAM Yeminli Mali Müşavirlik

Otel işletmeciliği faaliyetinde bulunan şirketin helikopterine ilişkin

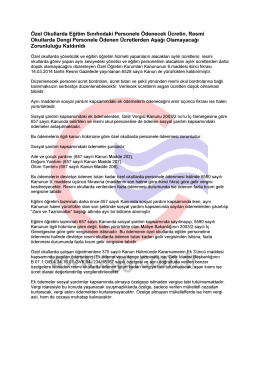

Özel Okullarda Eğitim Sınıfındaki Personele Ödenecek Ücretin

Konut teslimlerinde uygulanacak KDV ve Tevkifat Oranı

T.C. GELİR İDARESİ BAŞKANLIĞI İzmir Vergi Dairesi Başkanlığı

Başlık Kendi Üretteği Bal ve Bal Ürünlerinin İnternetten Satışı hk

Belge düzeni

10 Eylül 2014 - Bankacılık ve Sermaye Piyasaları