Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

Reklam Konseyi Yönetmelik Tasarısı

(1) ve - AG Denetim

KDGM Uzman Yardımcılığı Giriş Sınavı Bilgileri

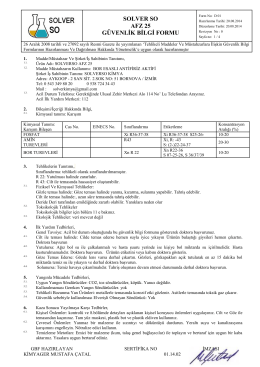

SOLVERSO AFZ 25 ********************* OTO ANTİFRİZ AKTİFİ

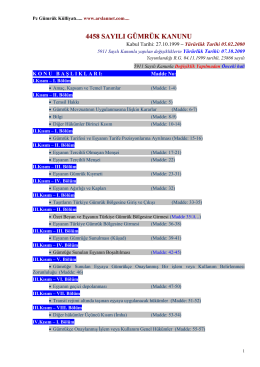

4458 Sayılı GÜMRÜK KANUNU

gümrük yönetmeliği - Bilim YGM-Yetkilendirilmiş Gümrük Müşavirliği

GÜMRÜK YÖNETMELİĞİ - Dora Gümrük Müşavirliği

turqualıty

Resmî Gazete Sayfa 1 / 6 Başbakanlık Mevzuatı Geliştirme ve Yayın

Ofis power point versiyonu için tıklayınız

BİLGİ DEPOSU

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE

Yurt İçi Depolama - Netlog Lojistik Grubu

iletişim kur 4 - Estetik İzler

ek-2 veteriner sağlık sertifikalarının standart modelleri için açıklayıcı

4. Finansal Operasyonlar

İş sözleşmesi

2100, 3151, 5100, 6121, 6321 ve 6771 REJİMLERİNDE KALEM

Resmî Gazete

Fuar Destekleri - Kobi Destekleri

ŞARTLI MUAFİYET REJİMLERİNE GENEL BİR