Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

DENİZ, HAVA VE DEMİRYOLU TAŞIMA ARAÇLARININ İMALATI İLE

Pdf olarak indirmek için tıklayın

projeler - Ant İnşaat

Bahçelievler Mh. Mehmetçik Sk. Kadir Has İş Merkezi B1 Blok K:2 D

İl Milli Eğitim Müdürlükleri AR-GE Birimi Yönergesi

Makale Tahir ÖZIRMAK g DAHİLDE İŞLEME VE GEÇİCİ KABUL

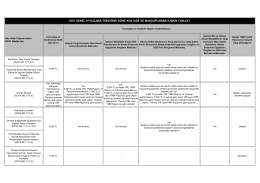

kdv iade mahsup tablosu

Internal Memorandum

Birinci Duyuru - Acil Tıp Uzmanları Derneği

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

Alt yüklenici iş bitirme belgesi düzenlerken nelere

tur kayıt formu

Ailenin günlük rutinleriyle ilişkili bir etkinlik çizelgesinin oluşturulması

Karadeniz Bölgesinde Mevsimlik İşgücü Hareketleri: Samsun

Anabilim Dalı Uzaktan Eğitim Anabilim Dalı 2013

Erdoğan Karahan Yeminli Mali Müşavir İstanbul Denetim ve YMM

9Eylül1967-Akın

PowerPoint Sunusu - Öğrenci İşleri Daire Başkanlığı

Kıymetli Taşların Tes