Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

ŞARTLI MUAFİYET REJİMLERİNE GENEL BİR

Sözlü Sunum Özetleri - Hacettepe Üniversitesi

GEMİ TESLİM BELGESİ Gemi: Ref No: Liman: Tarih: Elden Teslimi

tobb türkiye demir ve demirdışı metaller meclisi sektör raporu 2013

Yazı İçin Tıklayınız

ÜRÜN KATALOĞU

10 Aralık İnsan Hakları Günü Mesajı

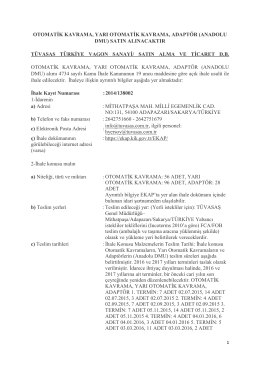

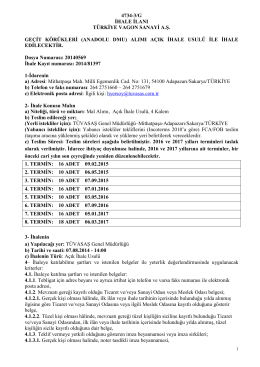

ihale ilanı - Türkiye Vagon Sanayi A.Ş.

20140569 - dmu 124 araç geçit körükleri

bölüm 4.medreseler

Yazıcı Versiyonu

2014 - 023 Onaylanmış Kişi Statüsüne İlişkin

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

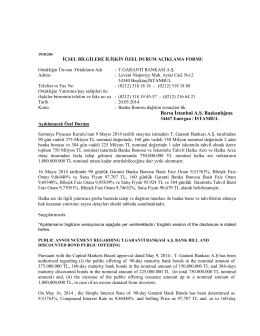

Banka Bonosu dağıtım sonuçları hk.

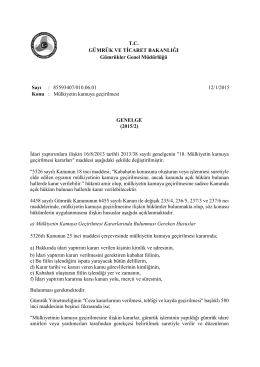

Mülkiyetin kamuya geçirilmesi - T.C. Gümrük ve Ticaret Bakanlığı

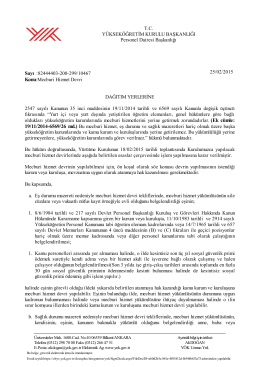

Mecburi Hizmet Devri