Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

GÜMRÜK YÖNETMELİĞİ - Dora Gümrük Müşavirliği

gümrük yönetmeliği - Bilim YGM-Yetkilendirilmiş Gümrük Müşavirliği

Resmî Gazete Sayfa 1 / 6 Başbakanlık Mevzuatı Geliştirme ve Yayın

ARIKAN, Nihat-TÜRK BİLİMİNDE KUASİSİMETRİ ÖRNEKLERİ

Devamını Okumak İçin Tıklayınız

Görevler ve Hizmetler

Internal Memorandum

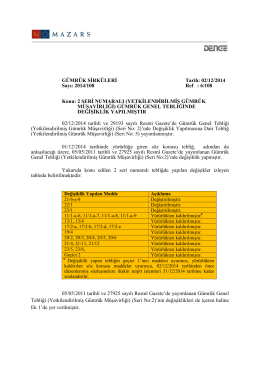

(yetkilendirilmiş gümrük müşavirliği) (seri no: 6)

Bal Tebliği

2014-38 Doğrudan Yabancı Yatırımlar Kanunu Kapsamına Giren

8 10 2014 mevzuat.basbakanlik.gov.tr/Metin.Aspx?MevzuatKod=1.5

download - mas gümrük müşavirliği

Kanuna İlişkin Çalışma Süreleri Yönetmelik

07.10.2009-27369 (Mükerrer) Resmi Gazete (*2)02.07.2010

Sulak Alanların Korunması Yönetmeliği

Dergimizin 18. Sayısını okumak için tıklayınız.

EK-81/B - barsanmevzuat.com

4458 Sayılı GÜMRÜK KANUNU

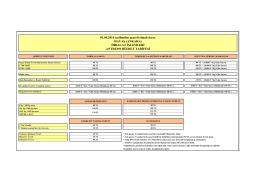

01.04.2014 tarihinden geçerli olmak üzere HAVAŞ (ANKARA

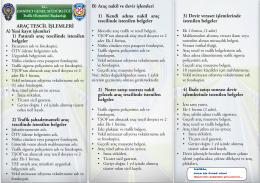

ARAÇ TESCİL İŞLEMLERİ A) Yeni kayıt işlemleri 1) Faturalı araç

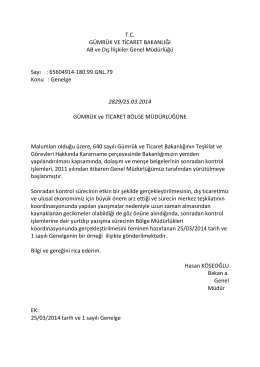

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

Eki buraya tıklayarak görüntüleyebilirsiniz

Posta - Kargo İşleme ve Dağıtım Müdürlükleri Şef Grubu Ders Notları