Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

2014/1 Sayılı Genelge

BAKANLAR KURULU KARARI Karar Sayısı : 2015

TÜRKİYE GÜREŞ FEDERASYONU GENÇLER 2015 YILI GRUP VE

Internal Memorandum

şirket kurulması işlem basamakları

fatura beyanında damga vergisi

BIOHEMIJSKA LABORATORIJA

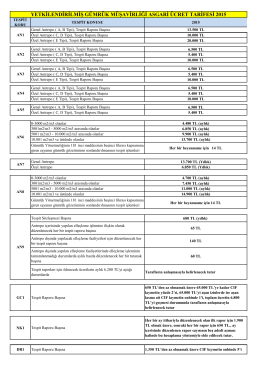

2015 yılı Yetkilendirilmiş Gümrük Müşavirliği Asgari Ücret Tarifesi

(yetkilendirilmiş gümrük müşavirliği) (seri no: 6)

Konut Finansmanı Sözleşme Öncesi Bilgi ve Talep Formu

Hukuk Müşavirliği Yönetmeliği

2016-tev uygulaması

TC GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve Dış İlişkiler

Çocuk İzlem Merkezleri Nedir

hassas görev tanımları tablosu

Konut Finansmanı Sözleşme Öncesi Bilgi ve Talep Formu

Turkçe Antetli Kağıt - Akdeniz İhracatçı Birlikleri

BİRİNCİ BÖLÜM Ortak Hükümler

MİLLÎ EĞİTİM BAKANLIĞI HUKUK MÜŞAVİRLİĞİ YÖNETMELİĞİ (Bu

Resmî Gazete Sayfa 1 / 6 Başbakanlık Mevzuatı Geliştirme ve Yayın

Devamını Okumak İçin Tıklayınız

KISA ÜRÜN BİLGİSİ 1. BEŞERİ TIBBİ ÜRÜNÜN ADI ADEMPAS