Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

fatura beyanında damga vergisi

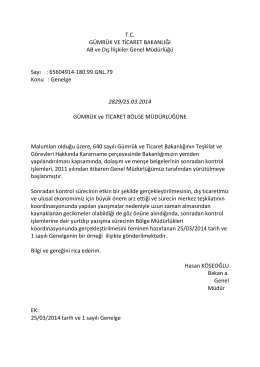

Avrupa Birliği ve Dış İlişkiler Genel Müdürlüğü

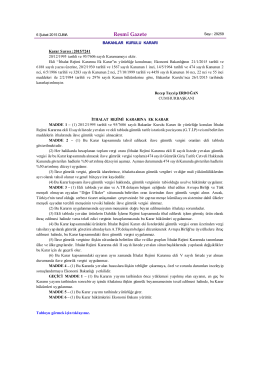

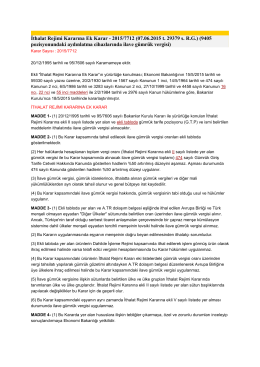

BAKANLAR KURULU KARARI Karar Sayısı : 2015

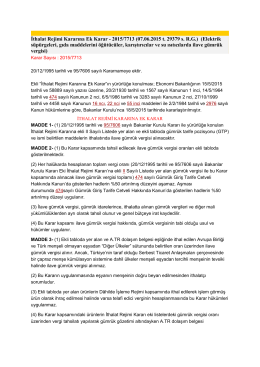

İthalat Rejimi Kararına Ek Karar - 2015/7722 (20.06

Internal Memorandum

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

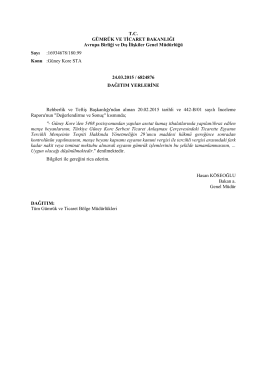

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve

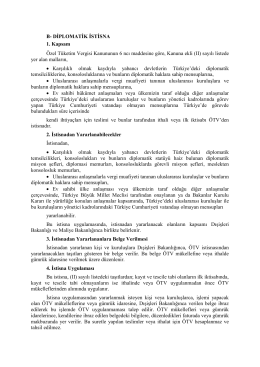

B- DİPLOMATİK İSTİSNA 1. Kapsam Özel Tüketim Vergisi

Primer Tanılama

Resmî Gazete

indir - Oaib

İthalat Rejimi Kararına Ek Karar - 2015/7712 (07.06

Web

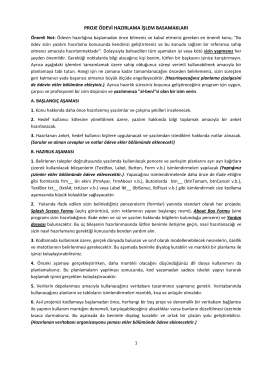

Proje Odevi islem basamaklari.

suudi arabistan exportal uygulaması hk

El aletleri, matkap-freze uçları v.b, bıçaklar, anahtarlar, testereler gibi

İthalat Rejimi Kararına Ek Karar - 2015/7713 (07.06

Uluslararası Dergilerde Yayın Yapma Semineri

Okumak için tıklayınız

SUUDİ ARABİSTAN YENİ İTHALAT DÜZENLEMESİ HK

PRAKSİS FELSEFESİ

Gençlik Araştırmaları ve Uygulama Merkezi Bölümlü Kitap Çağrısı

ÿşc i h a d . ç a ˜ l a y a n