Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

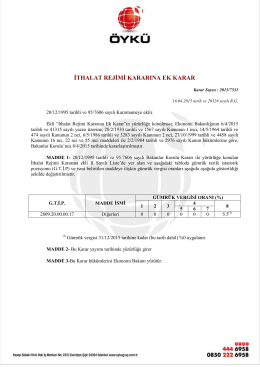

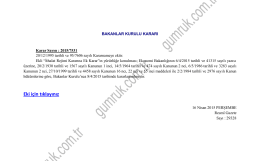

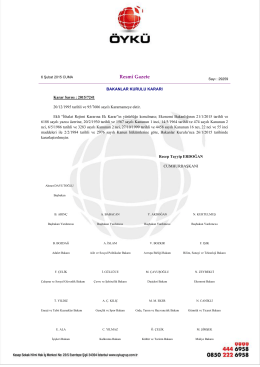

BAKANLAR KURULU KARARI Karar Sayısı : 2015

Orto fosforik asit ithalatında gümrük vergisi yıl sonuna kadar geçici

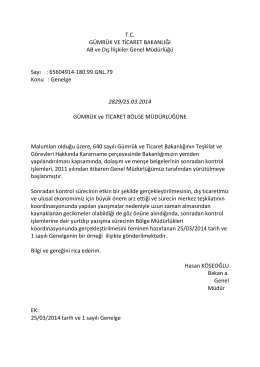

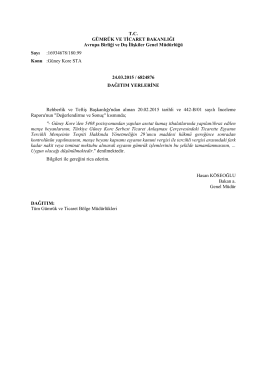

T.C. GÜMRÜK VE TİCARET BAKANLIĞI AB ve Dış İlişkiler Genel

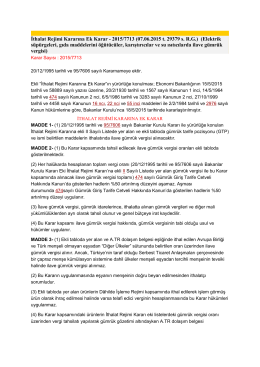

İthalat Rejimi Kararına Ek Karar - 2015/7722 (20.06

Eki için tıklayınız

Resmî Gazete

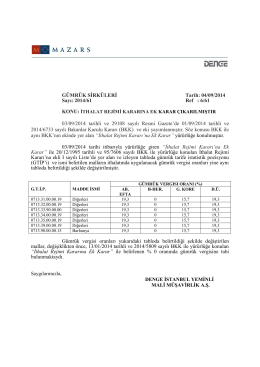

fatura beyanında damga vergisi

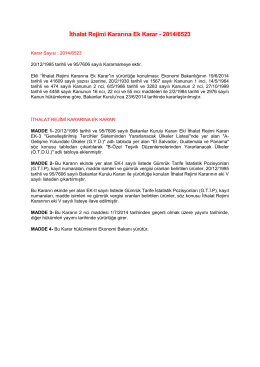

İthalat Rejimi Kararına Ek Karar - 2015/7712 (07.06

Internal Memorandum

T.C. GÜMRÜK VE TİCARET BAKANLIĞI Avrupa Birliği ve

El aletleri, matkap-freze uçları v.b, bıçaklar, anahtarlar, testereler gibi

Eki buraya tıklayarak görüntüleyebilirsiniz

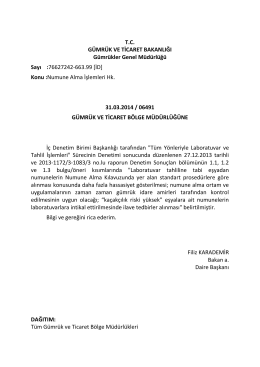

Gümrükler Genel Müdürlüğü / kaçakçılık riski yüksek eşyalara ait

İthalat Rejimi Kararına Ek Kararda Değişiklik

İthalat Rejimi Kararına Ek Karar Çıkarılmıştır

105-Ayakkabı İthalatında İlave Gümrük Vergisi Yükümlüğü

haksız rekabet

2014/12 KONU Ayakkabı İthalatında İlave Gümrük

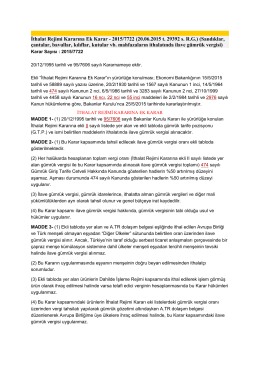

İthalat Rejimi Kararına Ek Karar

İthalat Rejimi Kararına Ek Karar - 2015/7713 (07.06

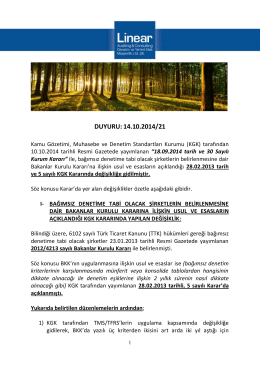

DUYURU:14.10.2014/21