Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

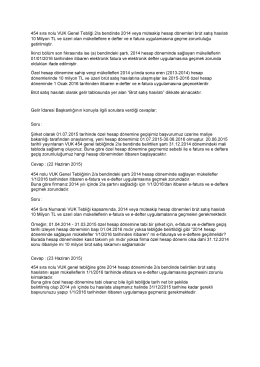

e-defter kullanmak zorunda olan mükelleflere - e

e-defter uygulaması hakkında duyuru - e

Duyuru-2014-41 - uhy uzman yeminli mali müşavirlik ve bağımsız

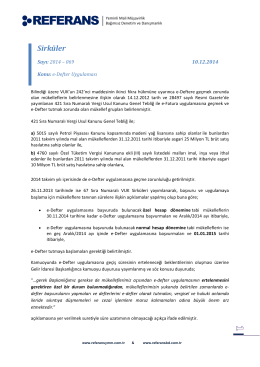

S İ R K Ü L E R : 2 0 1 4 / 67 08.12.2014 E

No: 2014/86 Tarih: 03.12.2014 Konu: Gelir İdaresi Başkanlığı`nın

e-Defter Uygulaması

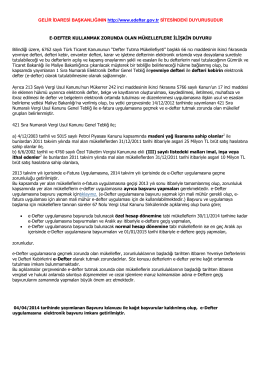

GELİR İDARESİ BAŞKANLIĞININ http://www.edefter.gov.tr

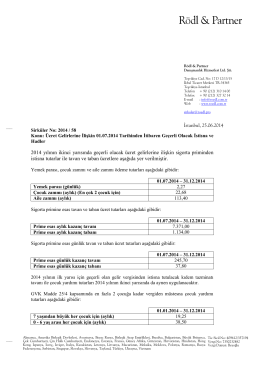

Sirküler No: 2014 / 58

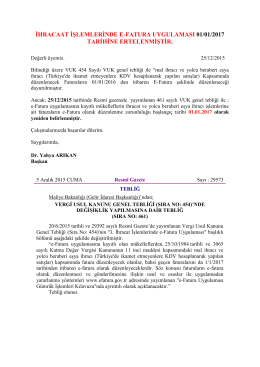

ihracaat işlemlerinde e-fatura uygulaması 01/01/2017 tarihine

e-defter başvurusu dikkat edilmesi gereken hususlar

e-Defter - Asil Denetim Yeminli Mali Müşavirlik

e-defter - AGG Aktif Global Grup

Eki İçin Tıklayın.

Sirküler No: 2014 / 106

28.01.2014 tarih ve 2014/31

SSS

Sirküler No: 2014 / 70

Sirküler No: 2015 / 23

e- deftere geçmek için süre azalıyor

Ağustos Ayı E-Bülten

Devamını Okumak İçin Tıklayınız

Genel Muhasebe 4 Hafta

e-DEFTER - İstanbul Ymmo