Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

İşçilik Maliyetleri 1

Design Of Pure Water And Work Production Equipment

Slayt 1

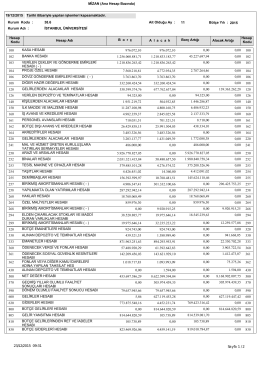

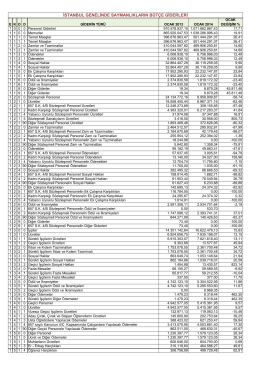

Ana Hesap Bazında - İstanbul Üniversitesi

YEAR in AUTO ELECTRONIC

taıma mesleki taleplerimiz - TAIMA Türkiye Havacılık Bilgi Yönetimi

teknik şarname

İnsan Kaynakları Yönetimi

Document

İstanbul, 28.01.2016 DUYURU 354 Konu: 2016 Yılı için

ETİLER BİNA

Polimyaljiya Romatika Güncel Bilgiler

YURT BAŞVURU KILAVUZU`nu

Document

Ocak

“MÜŞTEREK AVARYA” YA DA “ORTAK HASAR”

Dobre Wnętrze - Nowe Wzory

EK 1 - Tisk

“teknik şartname” için tıklayınız

dış kaynaklı doküman yönetimi

Warszawa - questus

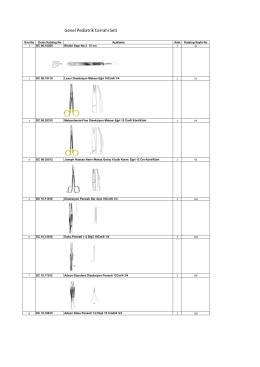

Genel Pediatrik Cerrahi Seti Teknik dosyasına Ulaşmak için Tıklayınız.

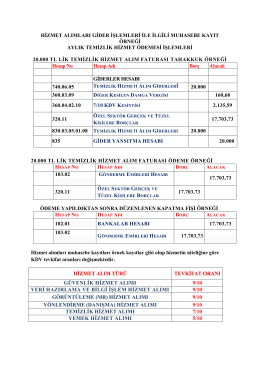

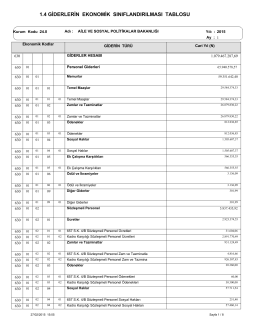

Tablo1.4.Giderlerin Ekonomik Sınıflandırılması