Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

MUHASEBE Ders - WordPress.com

Dosya - Dr.Ahmet Ozansoy

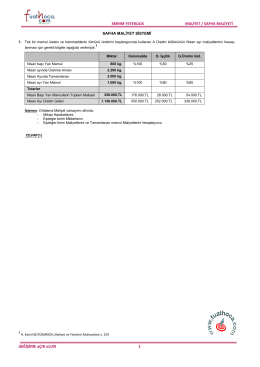

Pdf olarak indirmek için tıklayın - Boğaziçi Bağımsız Denetim ve

DEHA EĞİTİM KURUMLARI www.dehaonline.com

2014 Broşürünü İndirin

Duran Varlıklar - Lms - Atatürk Üniversitesi

ünite - Lms - Atatürk Üniversitesi

Finansal Muhasebe

Hazırlık Kampı isim listesini görmek için tıklayınız

MUSYAWARAH GU B SMP MUSYAWARAH GURU MATA

SORU 1:Aşağıda ki kavramları ilgili oldukları vergi kanunları

mikro iktisat sts soruları

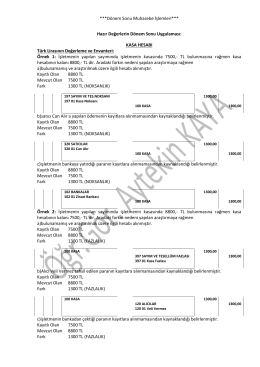

10 Hazır Değerlerin Dönem Sonu Muhasebe İşlemleri

T.C. DĐYARBAKIR VALĐLĐĞĐ Đl Milli Eğitim Müdürlüğü 18 MART

Cerpen suami babyface

mikro iktisat sts soruları

GENEL MUHASEBE 1 DERS NOTU

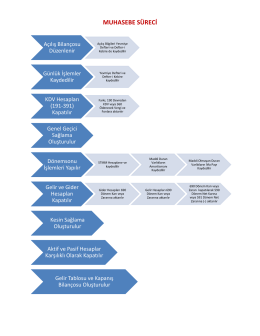

Dönem Sonu Muhasebe İşlemleri Ders Notları

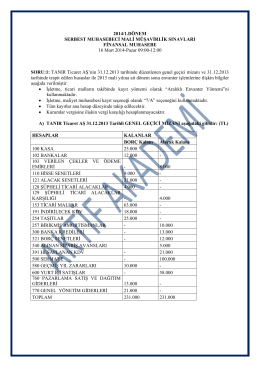

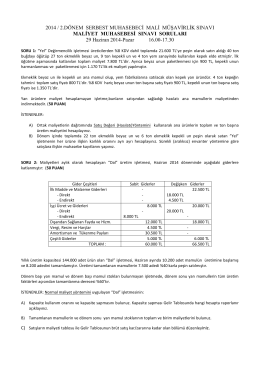

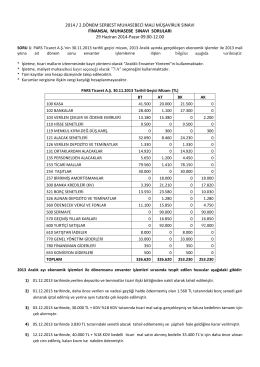

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK

deneme sınavı çözüm kitapçığı

smmm staja başlama deneme sınavı deneme kitapçığının

Muhasebe-1 Dersi Dönemsonu İşlemleri Uygulaması