Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Hazırlık Kampı isim listesini görmek için tıklayınız

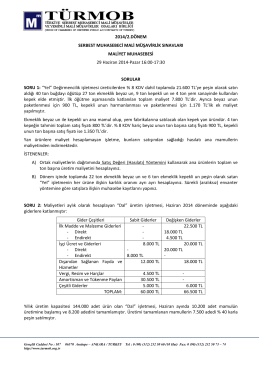

Maliyet Muhasebesi

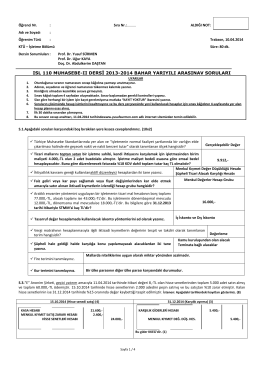

ısl 110 muhasebe-ıı dersi 2013-2014 bahar yarıyılı

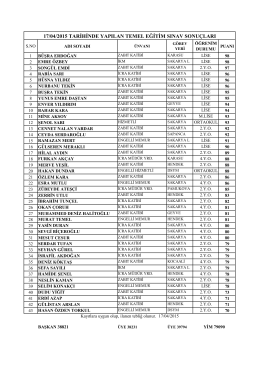

17/04/2015 tarihinde yapılan temel eğitim sınav sonuçları

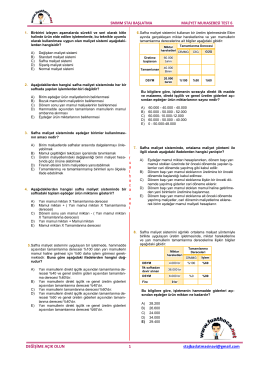

mikro iktisat sts soruları

mikro iktisat sts soruları

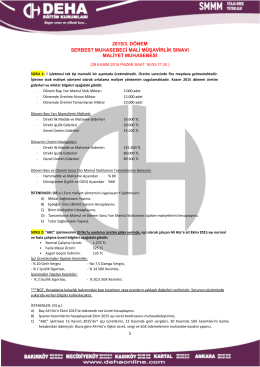

Maliyet Muhasebesi

Maliyet Muhasebesi

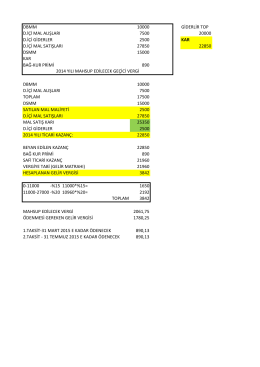

Dönem Başı Mamul Stok Maliyeti

mikro iktisat sts soruları

Maliyet Muhasebesi

hazırlayıcı eğitim snav sonuçları

maliyet muhasebesi

Konya, 2010 - Selçuk Üniversitesi

MUHASEBE Ders - WordPress.com

Mikroskop Kılıfı Föy

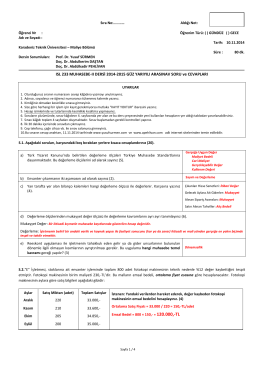

ISL 233 MUHASEBE-II DERSİ 2014-2015 GÜZ

Maliyet Muhasebesi - Memurlar.Net

dbmm 10000 giderlir top d.içi mal alışları 7500 20000 d.içi giderler