Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

10 Hazır Değerlerin Dönem Sonu Muhasebe İşlemleri

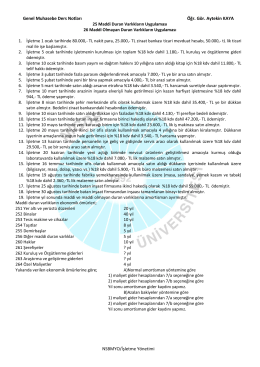

Maddi Duran Varlıklar ve Maddi Olmayan

2014 Yılı Bilanço - Ankara Üniversitesi

pazarlama

nsbmyo 2014-2015 güz dönemi haftalık ders programı

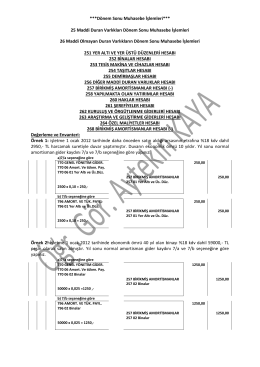

***Dönem Sonu Muhasebe İşlemleri*** 25 Maddi

Geçiş Dönemi Eğitimi Ön Başvuru Formu

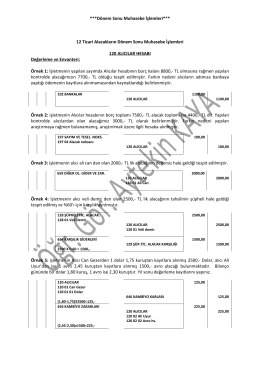

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri

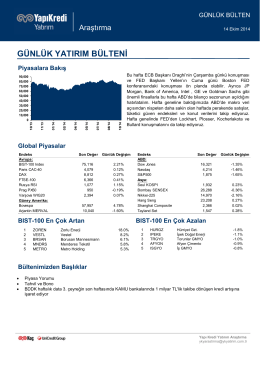

günlük yatırım bülteni

3491 sayılı Toprak Mahsulleri Ofisi Kanununun Bâzı

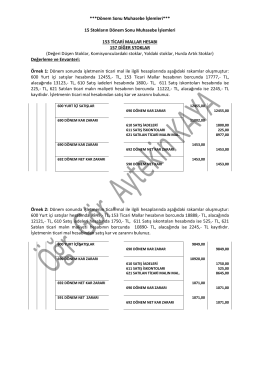

***Dönem Sonu Muhasebe İşlemleri*** 15 Stokların

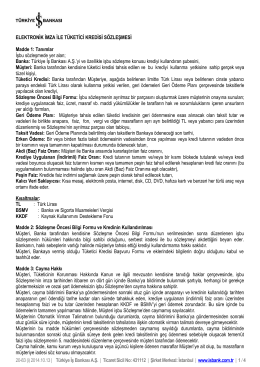

Elektronik İmza ile Tüketici Kredisi Sözleşmesi

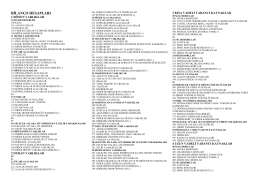

bilanço hesapları

Temel Garanti

kör hakemlik - Milli Folklor

Brifing Dosyası - İSTANBUL / KARTAL

EKONOMİDE TRENDLERİ - Eva Gayrimenkul Değerleme

Yatırım Teşvik Sistemi

Ekonomik GelişmelerTemmuzAğustosEylül2014

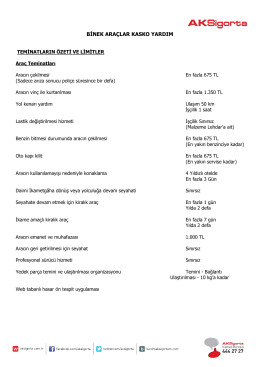

binek araçlar kasko yardım

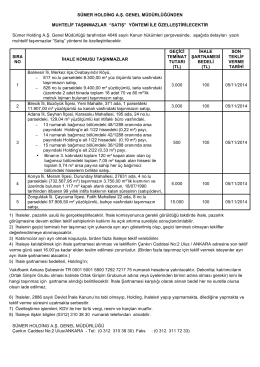

Holingimiz Genel Müdürlüğü tarafından 4046 sayılı

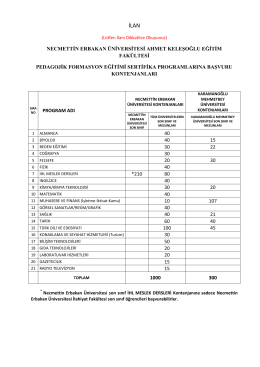

Duyuru metni için tıklayınız. - Necmettin Erbakan Üniversitesi

02/03/2015 tarihli Meclis toplantısında