Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri

Maddi Duran Varlıklar ve Maddi Olmayan

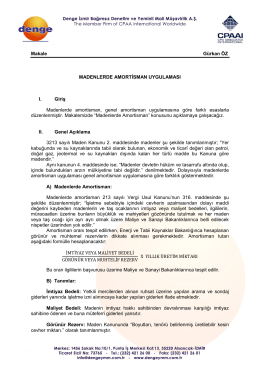

Madenlerde Amortisman Uygulaması

pazarlama

ikili ilişkiler çerçevesinde BALKAN ÜLKELERiNDEN TÜRKiYE`YE

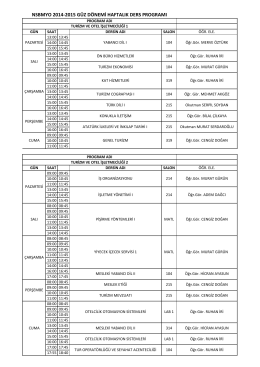

nsbmyo 2014-2015 güz dönemi haftalık ders programı

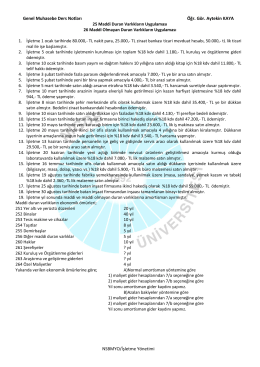

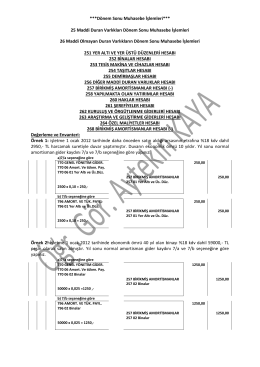

***Dönem Sonu Muhasebe İşlemleri*** 25 Maddi

KAPTAN ANDREVO SINIR KAPISINDA YAŞANAN SORUNLAR HK

Preuzmite knjigu

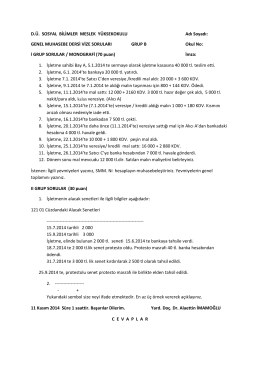

Sorular (B Grubu) - Yrd.Doç.Dr. Alaettin İMAMOĞLU

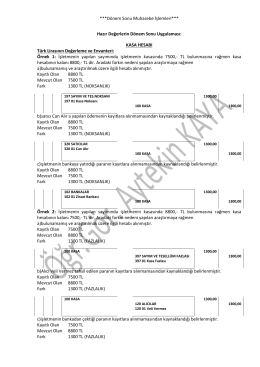

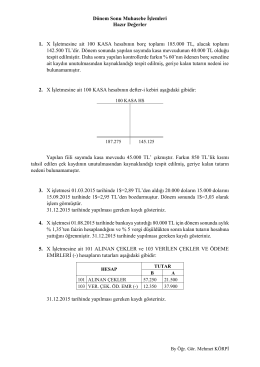

10 Hazır Değerlerin Dönem Sonu Muhasebe İşlemleri

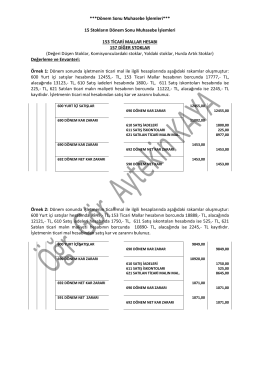

***Dönem Sonu Muhasebe İşlemleri*** 15 Stokların

çıkar çatışması politikası

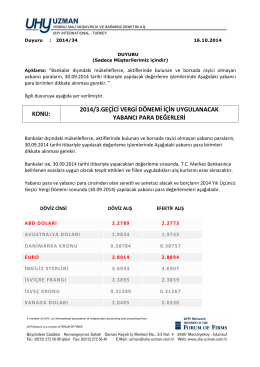

Duyuru-2014-34 - uhy uzman yeminli mali müşavirlik ve bağımsız

Türkiye Futbol Federasyonu 2016 Sezonu Futsal Ligi Statüsü

Hazır Değerler - SMMM Öğr.Gör. Mehmet KÖRPİ

RK SEKTÖR RAPORU IŞIĞINDA ELEKTRİK SEKTÖRÜNDE

Makale

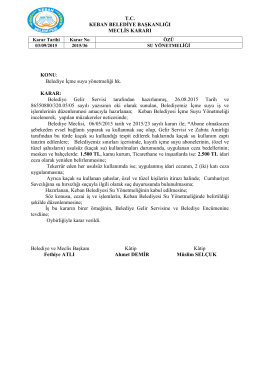

belediye içme suyu yönetmeliği belediye

Untitled - tursab.org.tr

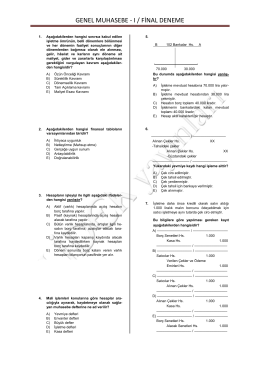

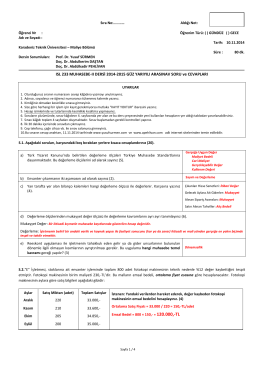

ISL 233 MUHASEBE-II DERSİ 2014-2015 GÜZ

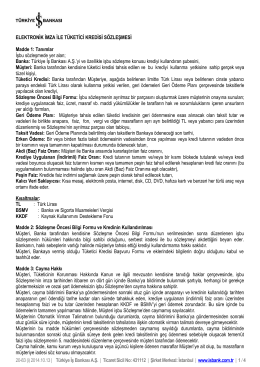

Elektronik İmza ile Tüketici Kredisi Sözleşmesi

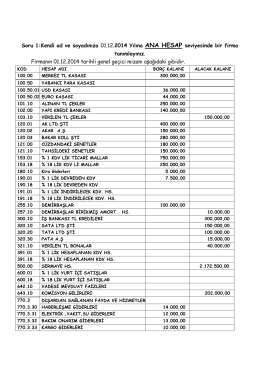

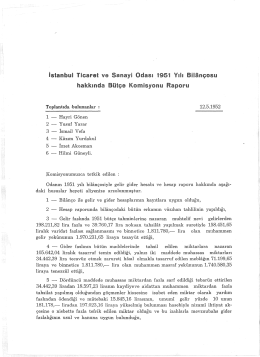

istanbul Ticaret ve Sanayi Odas1 1951 V1h Bilançosu