Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

Muhasebe-1 Dersi Dönemsonu İşlemleri Uygulaması

Muhasebe-1 Dersi Dönemsonu İşlemleri Uygulaması-2

Muhasebe 1 Dersi Dönemsonu Sınavı (24.05.2016) Soru ve Cevapları

Aylık Bilanço (Temmuz) - Yeşilevler Güven Sitesi

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile

KAPTAN ANDREVO SINIR KAPISINDA YAŞANAN SORUNLAR HK

I Dersi Dönemsonu Sınavı Cevap Anahtarı

ısl 110 muhasebe-ıı dersi 2013-2014 bahar yarıyılı

VAKA Y1001 - Yusuf SÜRMEN

SMMM Dr. Murat DEMET-Finansal Muhasebe Yaprak Test Serisi-1

13-14. HAFTA - Karabük Üniversitesi

ünite - Lms - Atatürk Üniversitesi

RK SEKTÖR RAPORU IŞIĞINDA ELEKTRİK SEKTÖRÜNDE

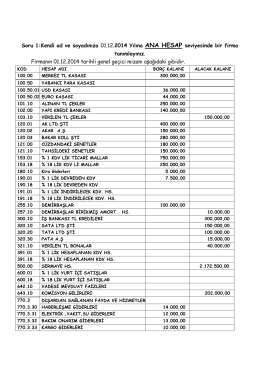

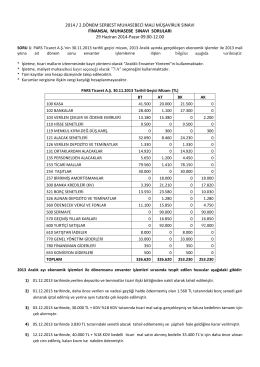

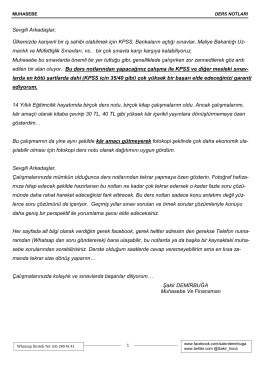

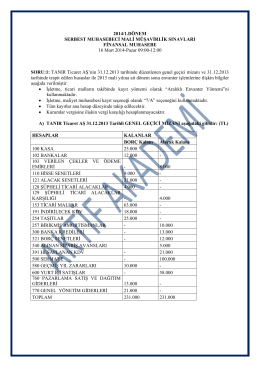

2014 / 2.DÖNEM SERBEST MUHASEBECİ MALİ MÜŞAVİRLİK

tübitak bigg iş planı tahmini maliyet formları

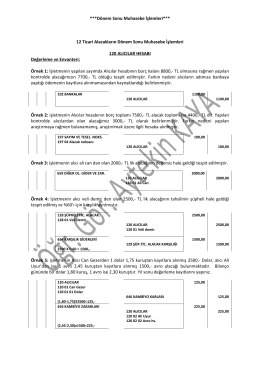

12 Ticari Alacakların Dönem Sonu Muhasebe İşlemleri

4.6. çevre

Eskişehir Büyükşehir Belediyesi Kamu İç Kontrol Standartlarına

MUHASEBE Ders - WordPress.com

2012/2 smmm sınavı

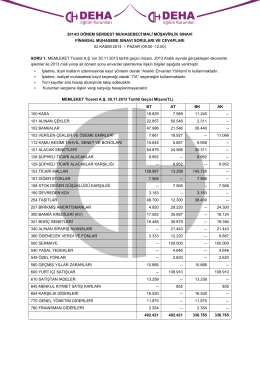

EK-1 : 2015-2016 Eğitim – Öğretim Yılı Güz Yarıyılı Ara Sınavı

Finansal Muhasebe

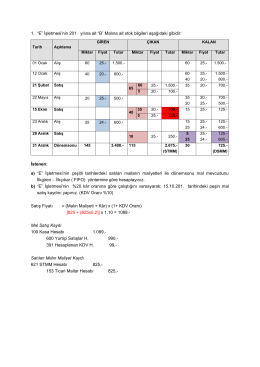

1. “E” İşletmesi`nin 201. yılına ait “B” Malına ait stok bilgileri