Read

Gur

☰

Explore

Log in

Create new account

Upload

×

Download

No category

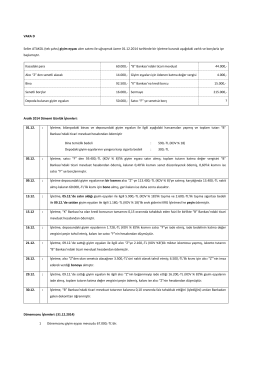

ısl 110 muhasebe-ıı dersi 2013-2014 bahar yarıyılı

VAKA Y1001 - Yusuf SÜRMEN

Hazırlık Kampı isim listesini görmek için tıklayınız

KAPTAN ANDREVO SINIR KAPISINDA YAŞANAN SORUNLAR HK

KTÜ- MALİYE BÖLÜMÜ

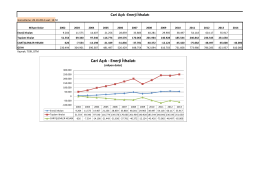

Cari Açık - Enerji İthalatı

KTÜ- MALİYE BÖLÜMÜ

Değerli Swarovski Müşterisi, Swarovski® kristallerini satın aldığınız

ISL 233 MUHASEBE-II DERSİ 2014-2015 GÜZ

ISL1043 MUHASEBE-II DERSİ 2015-2016 GÜZ

VAKA Y1001 - Yusuf SÜRMEN

Poligon Hesabı Çizelgesi

KAYNAKÇA KİTAPLAR - İnşaat Mühendisleri Odası

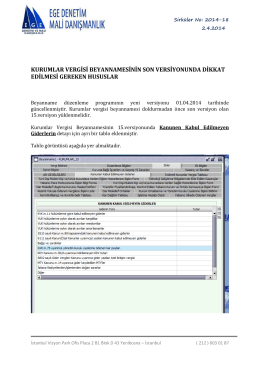

kurumlar vergisi beyannamesinin son versiyonunda dikkat edilmesi

Üretim Aşamaları Kitabı

TFKB Kira Sertifikası Bilgilendirme Dokümanı

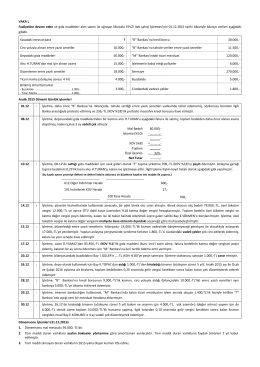

VAKA L Faaliyetine devam eden ve gıda maddeleri alım satımı ile

muhasebe-1 arasınav guz-2015-uk

I Dersi Dönemsonu Sınavı Cevap Anahtarı

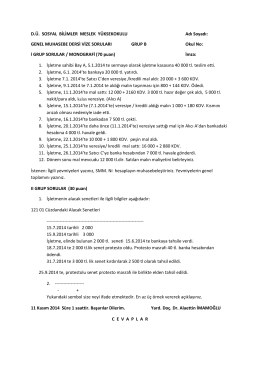

Sorular (B Grubu) - Yrd.Doç.Dr. Alaettin İMAMOĞLU

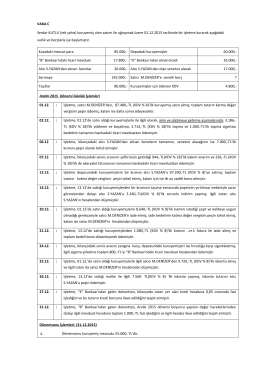

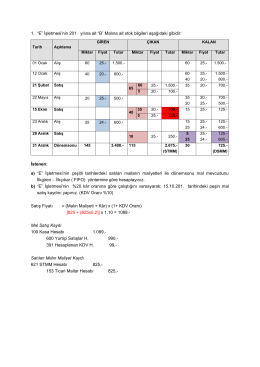

1. “E” İşletmesi`nin 201. yılına ait “B” Malına ait stok bilgileri

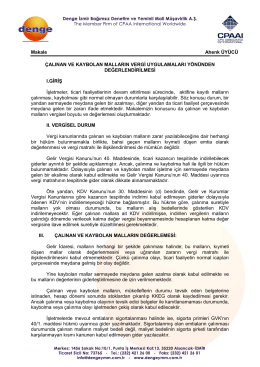

Çalınan ve Kaybolan Malların Vergi Uygulamaları Yönünden

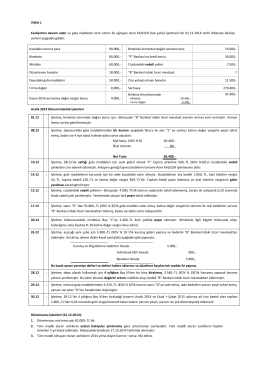

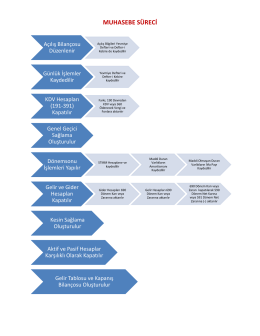

Muhasebe-1 Dersi Dönemsonu İşlemleri Uygulaması